企業分析記事です!

こんにちは、サカです。

このような疑問を解決します。

本記事の内容

- WMT(ウォルマート)の企業情報

- WMT(ウォルマート)の業績状況

- WMT(ウォルマート)の財務状況

- WMT(ウォルマート)の今後の見通し

サカの投資歴・運用実績

- 2021年に初期投資額300万円で投資を開始。

- 1年目で1000万円達成。

- 2年目1500万円達成。

- 3年目2200万円達成。

- 24年12月資産3,700万円。

- 米国高配当個別株(75%)、投資信託(20%)、仮想通貨・金(5%以下)に投資。

- 2024年 配当金累計 559,000円(1月あたり46,583円)

僕は企業分析をする際、以下の書籍で学んだ内容を参考にしています。

今回の企業分析も、書籍内の教示を割と忠実に追いかけています。

個人投資家の必読書と言っても過言でないと思いますので、よかったらご参考ください。

\\ 個人投資家の必須アプリ!! //![]()

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()

高配当株投資にオススメな証券口座

\\ 楽天ポイントが沢山もらえる!国内株の手数料0円!!サイト操作が分かりやすい!!! //

\\ Vポイントがもらえる!国内株の手数料が0円!!外国株が豊富!!! //

WMT(ウォルマート)ってどんな会社?

(参照:ウォルマート公式)

WMT(ウォルマート)とは?

WMT(ウォルマート)は・・・

アメリカのアーカンソー州に本部を置く世界最大のスーパーマーケットチェーンです。

世界の約20ヵ国に事業を展開し、売上額で世界最大の企業です。

主な事業内容は・・・

- ウォルマートU.S ⇒ アメリカ国内の店舗運営とECサイトの運営。全体売上の約6~7割を占める主要事業。

- ウォルマート・インターナショナル ⇒ 米国外の事業を統括し、19カ国で5,000店舗以上を運営。全体売上の約2~3割を占めています。

- サムズクラブ ⇒ 会員制スーパーマーケット(ホールセールクラブ)。全体売上の約1割を占めています。

WMT(ウォルマート)の売上はほぼ全てがスーパーマーケット事業で構成されています。

イメージとしては、日本でいうイオンに近いですが、

WMT(ウォルマート)は企業理念に「EDLP(エブリデイ・ロー・プライス)」を掲げています。

常時低価格販売を行うことにより、低所得者層も気軽に安心して利用できるスーパーマーケットです。

昨今の米国ではインフレ傾向が高く、モノの価格が上昇しているため、高所得者層からも高い支持を得ています。

そのおかげもあって、幅広い層からの重要を受けて売上高も大きく伸ばしています。

WMT(ウォルマート)は、消費者の利便性向上のため他事業も取り組んでいます。

それら事業は売上には大きく貢献していませんが、

莫大な売上利益を、環境保護や消費者のために活用し社会貢献にも繋げることで、米国の消費者から絶大な信頼を受けています。

以下のような事業を展開しています。

ウォルマート.com:EC事業。

ウォルマート・マネーセンター :一部の店舗で金融サービスを展開しており、クレジットカード、送金サービスを行っています。

ウォルマート・ヘルス:クリニック、薬局、保険サービスを実施しています。

ウォルマート・ディストリビューション・センター :自社で物流機能を持っており、「Walmart GoLocal」というサービスを通して、様々な規模の他小売業者へラストワンマイル配送を提供しています。

WMT(ウォルマート)の基本情報

2025年2月時点、WMTの株価は$100前後です。

⇊S&P500との10年比較。

10年間のパフォーマンスはS&P500より優れています。

(参照:TradingView)

⇊AMZ(Amazon)、COST(コストコホールセール)、TGT(ターゲット)との5年比較。

競合との比較では、COST(コストコホールセール)に次いで2番目のパフォーマンスです。

ちなみに10年推移では、大型テック銘柄のAMZ(Amazon)のパフォーマンスが1番いいです。

(参照:TradingView)

近年のスーパーマーケット小売業はWMT(ウォルマート)、COST(コストコホールセール)がとても好調な反面、

TGT(ターゲット)は絶不調です。

要因は以下に記載⇊

WMT(ウォルマート)の株価、競合他社

上のチャートを眺めると、

株価は、長期で右肩上がりになっています。

リターンとしては直近5年で+154%、直近10年では+395%、直近20年では+782%の成績です。

配当利回りは、株価成長の強さを要因に大きく落ち込んでいます。

株価成長が強く、既に高配当株とは言い難い配当利回りです。

が、増配余力があることを考えると、配当株投資家が連続増配銘柄としてポートフォリオに組み込むのはありだと思います。

WMT(ウォルマート)は時価総額7600億$で、米国の生活必需品セクターで1番大きい企業で、

世界市場でも時価総額は12番目です。(2025年2月)

競合他社は以下です。

- COST(コストコホールセール) ⇒ 時価総額4600億$

- TGT(ターゲット) ⇒ 時価総額570億$

- AMZ(アマゾン) ⇒ 時価総額2.28兆$

WMT(ウォルマート)は、幅広い一般消費者向けに超低価格の商品を大量に販売するビジネスモデルを展開しています。

ターゲット層は、低所得者〜中所得者、単身小規模世帯です。

一方で、

COST(コストコホールセール)は、完全会員制の倉庫型スーパーでまとめ買いを好む、家族層や企業向けに主に大容量販売をするビジネスモデルです。

ターゲット層は、中所得者〜高所得者、家族層の他、業務用の大量販売を希望する中小企業です。

WMT(ウォルマート)とCOST(コストコホールセール)は両者明確にビジネスモデル、ターゲット層が異なり、

共通点としては、幅広い商品をコストパフォーマンス良く販売している点です。

2020年コロナショック以降、

消費者マインドとして『モノの価値の見定め』、『コストパフォーマンス』が重視されてる近年、

WMT(ウォルマート)とCOST(コストコホールセール)の戦略は顧客に好感され業績、株価上昇にもつながっています。

TGT(ターゲット)はデザイン性、品質を重視した商品を、(激安とまでいかない)手頃な価格で販売しています。

ターゲット層は、トレンドに敏感なミレニアル世代、Z世代、おしゃれさを求める中所得層です。

価値やコスパを求める時代のトレンドの逆風を受け、TGT(ターゲット)の経営は上手くいっておらず、

WMT(ウォルマート)とCOST(コストコホールセール)に大きく遅れをとっています。

(TGT(ターゲット)の直近5年のパフォーマンスは+19%)

AMZ(アマゾン)はWMT(ウォルマート)の最大の競合にあたりますが、それぞれ強みが真逆です。

AMZ(アマゾン)は、EC販売を強みにする一方でWMT(ウォルマート)は実店舗での販売を強みにしています。

特にWMT(ウォルマート)は生鮮食品や日用品の販売を強みにしているため、AMZ(アマゾン)にシェアを奪われにくいと言えます。

が、近年ではAMZ(アマゾン)も生鮮食品を扱うAmazon Fresh、無人コンビニのAmazon Go、高級オーガニックスーパーのWhole Foods Marketなどの実店舗に力を入れています。

WMT(ウォルマート)もEC事業に力を入れるなど、競争は激化しています。

今後も要注目です。

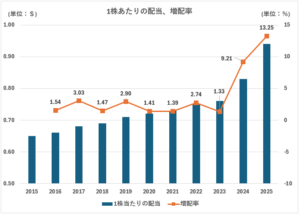

配当

直近の配当利回りは、0.99%です。

- 3年平均配当利回り・・・1.55%

- 5年平均配当利回り・・・1.63%

- 10年平均配当利回り・・・2.27%

1973年以降、52年連続で増配しています。

業績、財務の長期間に渡る安定感を示しています。

増配率はほぼ横ばいですが、

株価上昇が配当利回り低下の主な要因ですが、増配額が0.01~0.02$とかなり少額なのも要因です。

過去10年間では、毎年1~2%程度の増配しかしてこなかったのですが、近年の増配率は2024年度は9.2%、2025年度は13.2%とかなり伸ばしています。

23年までの増配額は一定ですが、24年、25年は一気に跳ねています。

| 年 | '17 | '18 | '19 | '20 | '21 | '22 | '23 | '24 | '25 |

| 増配($) | 0.02 | 0.01 | 0.02 | 0.01 | 0.01 | 0.02 | 0.01 | 0.08 | 0.11 |

配当額は少ないようにも感じますが、財務を優先しながら、余剰資金を株主還元していることが伺えるため、安心感にも繋がります。

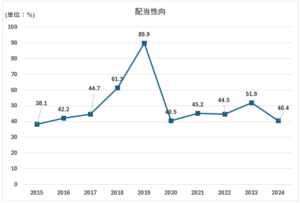

配当性向は10年平均して50%前後です。

米国の高配当株企業といしては一般的な配当性向だと思います。

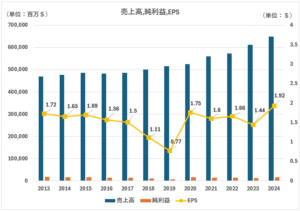

WMT(ウォルマート)の業績状況

※モーニングスター参照 ⇒ 公式サイト

結論から、

業績は、概ね好調と言えます。

売上高は10年以上継続して、きれいに右肩上がりです。

が、純利益、EPSは伸びきらず横ばいです。

元々、スーパーマーケット小売りは、

食品の仕入れ値は安くないため、薄利多売の商売になりがちで粗利率が低いです。

そこに、近年の物価高上昇とがのしかかり利益を伸ばしにくくなっています。

WMT(ウォルマート)も例外ではなく、伸びた売上分、コスト(販売管理費)が伸びており純利益、EPSに直結させることが出来ていません。

ただし、売上成長分が全てコストに消えているわけではなく粗利率を少しでも維持、微増させるために、

効率的な在庫管理、サプライチェーンを実現させるためのデータ分析や、

eコマース事業への投資に力を入れています。

eコマース事業の売上は2020年以降急速に成長しており、2024年は通期で$1000億と全体売上の約15%を獲得しています。

売上・利益・EPS

過去10年にわたって、売上高は概ね右肩上がり成長です。

EPSに関してはほぼ横ばいですね。

スーパーマーケット小売の利益率は小さいことが特徴です。

要因は食品の仕入れ値はコストが高く、どうしても粗利が稼ぎにくいことが上げられます。

WMT(ウォルマート)に限ったことではなく、競合他社の粗利、利益率も低い傾向にあります。

実際、COST(コストコホールセール)の利益率は更に低いです。

WMT(ウォルマート)は「EDLP(エブリデイ・ロー・プライス)」を掲げている割には、競合他社に比べて粗利率も利益率も高いです。

2018~2019年度の谷は、恐らくブラジルの子会社であったウォルマート・ブラジルの売却による損失が原因です。

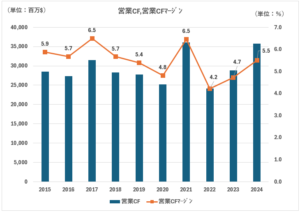

営業キャッシュフロー・営業キャッシュフローマージン

営業CFはほぼ横ばいです。

営業キャッシュフローマージンは過去10年平均で5.48%と低いです。

営業キャッシュフローマージンは15%以上が良い企業と言われるのですが、スーパーマーケット小売企業はこの数値が低い傾向にあります。

COST(コストコホールセール)、TGT(ターゲット)などの競合も営業キャッシュフロー、5%前後とそのマージンは小さいです。

要因は上記で述べたのと同じく、

コストが大きく発生するからです。

広い敷地で、沢山の商品を値引きをしながら沢山売る=薄利多売に近い商売をしています。

廃棄が発生してしまう商品の複雑な在庫管理をしなくてはいけません。

販売管理費(人件費、広告費、物流費)も大きくかかります。

どうしても売上に対する営業利益、純利益は小さくなります。

ただ、近年のコスト増は事実です。

売上高成長は年間約3%程度で成長していますが、

その分、販売管理費(コスト)、インフレの影響もあり仕入れ原価も約3%程度上昇しています。

なので、伸びた売上分がコストに消えてしまっているのもまた事実です。

営業キャッシュフロー、利益の額は他セクターに比べても莫大なので、

5%前後の営業キャッシュフローマージンが経営上、悪いわけではありません。

WMT(ウォルマート)の財務健全性

※モーニングスター参照 ⇒ 公式サイト

結論から、

WMT(ウォルマート)はS&P Globalの格付けにおいて”AA”の評価を得ています。

(一番上が”AAA”で、”AAA”、”AA”を合わせても10社しかありません。)

この格付けには財務状況も加味されますので、公に財務健全を評価付けされていると思って良いでしょう。

WMT(ウォルマート)は莫大な自己資本をもっています。

その大半は、今までの経営の利益余剰金です。

少しの経済危機には、動じない耐性を持っています。

そこに輪をかけて、無理のない借入金、無理のない株主還元を徹底していることが伺えます。

財務面で見ると、勿論倒産リスクはないですし、それよか経済トレンドの変化に瞬時に対応できる程度の資本を自社内で常に準備できているような状態と言えます。

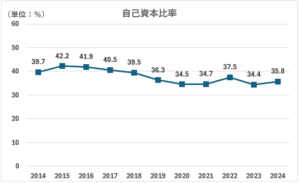

自己資本比率・債務超過

自己資本比率は10年推移で横ばいと言っていいでしょう。(やや微減)

10年平均の自己資本比率約37%は米国企業としてはそこそこ高い方です。

※米国企業は、借入金でレバレッジをかけることが一般的であるため、自己資本比率は日本に比べて低い傾向があります。

自己資本はマイナスを示したことが無く、債務超過はありません。

累積損失・利益余剰金

WMT(ウォルマート)の利益余剰金は10年推移でほぼ横ばいです。

驚きなのは、利益余剰金が総資本を超えて100%を上回っていることです。

今までの利益余剰の積み上げが総資本の大半を占めることになるので、非常にお金持ちの企業ということです。

将来的な投資資金も自己資本で準備できます。

また、経済的な危機に瀕した場合も倒産リスクはなく、強い耐性を持っていることが分かります。

本来であれば、利益余剰金も右肩上がりが望ましいですが、

これほど莫大な額であれば横ばいないしは、経済の状況によっては投資に回して一時的に減少するのもアリだと思います。

※利益余剰金比率は30%以上あれば、十分な安定感があると言えます。

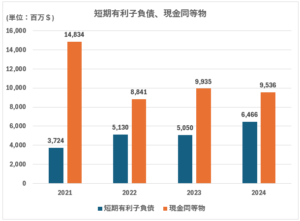

短期有利子負債・現金同等物

直近4年間では、現金同等物が短期有利子負債を常に大きく上回っています。

上記の利益余剰金のところにも記載したように、WMT(ウォルマート)は莫大な自己資本をもっています。

なので、借金も余裕のある範囲内で借り入れしていることが見て取れます。

配当性向

10年間の配当性向は大体40%~50%程度で推移しています。

無理のない範囲で配当を実施していることが分かります。

2018~2019年の一時的な突出は、ブラジルの子会社のウォルマートブラジルの売却による利益損失が原因です。

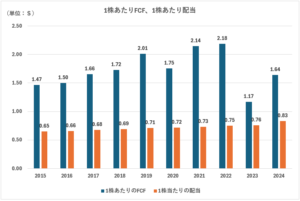

1株あたりフリーキャッシュフローvs1株あたり配当

10年推移で、常に1株あたりのFCFが1株当たり配当を下回っていることが分かります。

配当余力は十分にあります。

やや余裕を十分に持ちすぎているように見えるので、完全に高配当を求める場合は投資先として役割を担えません。

が、株価上昇益と同時に安定した長期増配の両方を得る目的であれば良い投資先になり得ます。

企業分析まとめ

財務面では、

問題なく堅牢と言えるでしょう。

経営はお金があるほどに強いです。

WMT(ウォルマート)には莫大な自己資本があります。

倒産リスクは限りなく低いですし、将来への投資準備にも余裕があるのに加え、経済危機にも強く耐性をあることが分かります。

更に、無理のない範囲で株主還元(配当)を実施していることも見て取れ、増配にも安心感があります。

業績面では、

売上高は10年以上かけて右肩上がりと素晴らしい業績です。

成熟した企業が、売上を長期で右肩上がりで維持することはとても難しいですが、それを実現しています。

直近では販売コストの上昇から、利益の成長が付いてきていないことが伺えますが、

そもそもの利益額が大きいこと、将来への投資を優に熟せる高い自己資本があることを考えると利益成長力には目が瞑れると思います。

考え得るリスクは、

WMT(ウォルマート)は、Amazonや他のオンライン小売業者との競争が激化しており、これに対応するため自社のeコマース事業に力を入れています。

WMT(ウォルマート)のeコマース事業は順調に成長しており、リスクに対する打ち手にしっかりとなっていると思います。

関税政策における貿易摩擦を原因とした商品の値上げがの影響が経営に及ぶ可能性があります。

直近では、トランプ大統領政策の関税(カナダ、メキシコ、中国)が大きく影響しそうです。

関税政策を一つの原因としてインフレ、物価上昇が消費者の購買力を低下させ、売上に影響を与える可能性があります。

2025年以降の株価の見通し

2024年の通期決算時に発表された2025年の見通しは、

利益見通しは、調整後1株当たり利益が2.50~2.60ドルと予想されていますが、これは市場予想の2.76ドルを下回っています。

売上高も前年より3~4%増を見込んでいますが、これも市場予想の4%増を下回っています。

要因としては、WMT(ウォルマート)は2025年の市場のインフレリスクを鑑みて慎重な見通しに設定しているようです。

ただ、上記の見通しにはトランプ大統領政策の関税懸念リスクは含まれていません。

関税リスクに対しては、対策、対処できると自信を示しています。

高配当投資におすすめな証券口座(楽天証券、SBI証券、マネックス証券)

個人的に最もおすすめの証券口座は、1番目に楽天証券です。2番目にSBI証券![]() 、3番目にマネックス証券

、3番目にマネックス証券![]() です。

です。

僕は楽天証券をメインに使っています!

楽天証券をメインで使っている一番の理由は手数料が格安なので、無駄にお金を使用せずに済むからです。(手数料ではSBI証券も同じくらい格安)

また個人的に重要だと思うのは、サイトや口座開設の画面の見やすさです。

設定や操作が難しいと、いちいち調べたりと煩わしいですよね?そういう手間が楽天証券であれば圧倒的に少ないです。

言わずもがなですが、皆さんご存じの楽天ポイントが『本当にいいの?』と思うくらいざくざくもらえます!

高配当株への投資におすすめのネット証券

僕は楽天証券、SBI証券![]() 、マネックス証券

、マネックス証券![]() 全ての口座を使っていますが、個人的に楽天証券が一番使いやすいのでメインで使っています!

全ての口座を使っていますが、個人的に楽天証券が一番使いやすいのでメインで使っています!

迷うようであれば、楽天証券にしておけば間違いはありませんよ!

⇊ハピタスを経由すると、更に10,000円以上のポイントがもらえます!!⇊

\\ 個人投資家の必須アプリ!! //![]() \\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()

まだ読んだことの無い方は是非お手に取ってみてください。