・配当金を再投資したら、10年後の資産はどのくらい増えるの?

安定した配当収入を得られる『高配当株投資』は、流行りすたれなく常に人気の投資です。

もらえる配当金の使い道は自由で、生活費の補填にしたり、自分へのご褒美に使う方もいますが、

中でも定番で人気の使い道は、高配当株への再投資です。

本記事では、『高配当株投資』から得られた配当金を再投資した場合としなかった場合とで、5年後、10年後、20年後の未来の資産額にどの程度の変化があるのかをシミュレーションしています。

これから投資で資産形成をしたいと考えている方は是非参考にしてみてください!!

本記事の内容

- 配当金再投資とは?

- 配当金を再投資すると何が起きるのか?

- 5年・10年・20年シミュレーション

- 配当金再投資のメリットと注意点

サカの投資歴・運用実績

- 2021年に初期投資額300万円で高配当株投資を開始。

- 1年目で1000万円達成。

- 2年目1500万円達成。

- 3年目2200万円達成。

- 24年12月資産3,700万円。

- 米国高配当個別株(75%)、投資信託(20%)、仮想通貨・金(5%以下)に投資。

- 2024年 配当金累計 600,000円(1月あたり50,000円)

高配当株投資にオススメの証券口座

個人的には楽天証券が一番見やすく、操作もカンタンなので初心者にオススメです。

口座開設も10分程度で出来ちゃいます。

無料で口座開設ができて、取引せずに色々なツールを使うことが出来ます。

\\ 個人投資家の必須アプリ!! //![]()

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()

配当金再投資とは?

そもそも配当金再投資とは?

配当金再投資とは、株式やETFなどの投資先から得た配当金を使用せずに再び高配当銘柄に投資することです。

これによって、投資元本が増えるため、複利効果を活用でき、時間が経つにつれて資産が雪だるま式に資産額と配当金が増える可能性が高まります。

資産を増やすためのキモになるのが、複利効果です。

複利効果なくして資産の最大化をはかるのは難しいと言っても過言ではありません。

複利効果を利用すれば、増えた分の資産が更に資産を生み出すサイクルを生み出すことができるので、資産の増加スピードを加速することが出来ます。

配当金はまさに資産が生み出した資産なので、配当金で更に高配当株を買い増すことで複利効果を利用することが出来ます。

配当金を再投資すると何が起きるのか?

配当金を再投資することで、資産は雪だるま式に増えていきます。

短期間では、複利効果を実感することは難しいですが、長期になればなるほどに強く実感できるようになります。

配当金を再投資した場合、しなかった場合とでは、天と地ほどの差がつきます。

資産額が大きくなるのは勿論ですが、もらえる配当金の額もサラリーマンの月給ほどが望めるようになっていきます。

5年・10年・20年シミュレーション

前提条件

- 初期投資額:300万円

- 毎月積立額:5万円

- 配当利回り:4%

- 投資期間:20年

- 税引き後再投資(20.315%考慮)

- 年間配当の再投資タイミング(毎月)

- 株価は一定

初期投資額はやや高めかもしれないですが、現実的な範囲かと思います。

積立額は5万円とNISAの積立額の平均以下にしています。

配当利回りは日本株の平均程度です。

日本株に投資した際の税率です。

株価の変化は無かったものとし、飽くまで配当金再投資のインパクトを見ています。

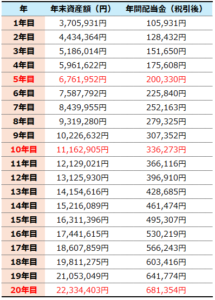

配当再投資のシミュレーション結果

上の書いた条件での20年間のシミュレーションです。

5年後には、資産額が初期投資額の2倍以上になり、月の配当金は約17,000円(年20万円)

10年後には、資産額が1,000万円を超え、月の配当金は約28,000円(年34万円)

20年後には、資産額が2200万円を超え、月の配当金は約56,000円(年68万円)

ちなみに、配当金を再投資しなかった場合の20年後の資産額は1,500万円、年間配当金は47万円。

再投資した場合とは資産額700万円、年間配当金21万円の差が生まれます。

今回は、配当金の増配は加味していません。

また、初期投資額や積立額は平均的よりもやや弱めの設定にしています。

より良い条件になるように努力することで、更に大きな資産額、配当金を目指すことが出来ます。

3000万円を到達するための条件

資産形成をしていく上で、資産額の大きな節目は1000万円、3000万円と考える方は多いです。

1000万円への道のりの目安は上のシミュレーションで確認できるかと思います。

3000万円を目指す上での投資の前提条件をコチラで確認しておきましょう。

目標3000万円の前提条件

- 初期投資額:500万円

- 毎月積立額:6万円

- 配当利回り:4.5%

- 投資期間:20年

- 税引き後再投資(20.315%考慮)

- 年間配当の再投資タイミング(毎月)

- 株価は一定

以上の条件であれば、3000万円はかなり現実的です!

この条件には増配は加味していないので、ここに増配がのるとすれば更に現実的になります。

しかも、株価は一定で計算しているため、株価の値上がりも多少は見込めるとすれば、資産額は優に3000万円を超えることが出来るでしょう。

配当金再投資のメリットと注意点

上述した通りではありますが、配当金の再投資には複利効果を活かせるメリットがあります。

他にも、将来的に生活費の補填になるであろう配当金を増やしながら投資を継続できることも大きいメリットです。

配当再投資のデメリット

- 配当金を受け取るたびに税金がかかる。 ⇒ 投資効率がやや落ちる。

- 株価の下落リスク。 ⇒ いくら配当金がもらえても株価が下がっては意味がありません。

- 配当金の恩恵を感じにくい。 ⇒ 配当金を現金化せずに再投資するので、生活が豊かになっている感覚が薄れます。

大型株の連続増配銘柄から選定するなどをし、株価の下落リスクの低い銘柄を選ぶ必要があります。

また、配当金も時には全額再投資せずに、小さな贅沢使い、モチベーションを維持するのもアリだと思います。

まとめ:配当再投資は地味だけど最強の戦略

配当金を『再投資する』、『使ってしまう』この二つの行動の違いで、将来の資産額、受け取る配当金に大きな差があることが分かりました。

正直に言うと、『高配当株投資』は最初の資産額の上昇も、受け取る配当金の額もかなり地味です。

ですが、少しずつ配当金が大きくなることが実感でき、徐々に総資産額にも影響が出てきます。

逆に資産が増加していく中で、大きな下落のリスクは、成長株投資など他投資に比べると低いです。

『高配当株投資』の配当再投資戦略は投資期間を長く持つほどに有利になるので、始める時期に良い、悪いはありません。

早く始めるのが、何よりも優先です。

もちろん、下落の最中に始められるに越したことはありませんが、下落を待つのは機会損失です。

長期的に上昇の期待できる高配当株を選定し、短期的な株価の上下は気にせずに、高配当株から配当を受け取ってみてはいかがでしょうか?

高配当株投資にオススメの証券口座(楽天証券、SBI証券、マネックス証券)

高配当株投資にオススメの証券口座

僕は楽天証券、SBI証券![]() 、マネックス証券

、マネックス証券![]() 全ての口座を使っています。

全ての口座を使っています。

個人的には楽天証券が一番見やすく、操作もカンタンなので初心者にオススメです。

口座開設も10分程度で出来ちゃいます。

⇊ハピタスを経由すると、更に10,000円以上のポイントがもらえます!!⇊

個人投資家の必須アプリ

無料で口座開設ができて、取引せずに色々なツールを使うことが出来ます。

\\ 個人投資家の必須アプリ!! //![]() \\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()