企業分析記事です!

こんにちは、サカです。

このような疑問を解決します。

本記事の内容

- VZ(ベライゾン・コミュニケーションズ)の企業情報

- VZ(ベライゾン・コミュニケーションズ)の業績状況

- VZ(ベライゾン・コミュニケーションズ)の財務状況

- VZ(ベライゾン・コミュニケーションズ)の今後の見通し

サカの投資歴・運用実績

- 2021年に初期投資額300万円で投資を開始。

- 1年目で1000万円達成。

- 2年目1500万円達成。

- 3年目2200万円達成。

- 24年12月資産3,700万円。

- 米国高配当個別株(75%)、投資信託(20%)、仮想通貨・金(5%以下)に投資。

- 2024年 配当金累計 559,000円(1月あたり46,583円)

僕は企業分析をする際、以下の書籍で学んだ内容を参考にしています。

今回の企業分析も、書籍内の教示を割と忠実に追いかけています。

個人投資家の必読書と言っても過言でないと思いますので、よかったらご参考ください。

\\ 個人投資家の必須アプリ!! //![]()

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()

高配当株投資にオススメな証券口座

\\ 楽天ポイントが沢山もらえる!国内株の手数料0円!!サイト操作が分かりやすい!!! //

\\ Vポイントがもらえる!国内株の手数料が0円!!外国株が豊富!!! //

VZ(ベライゾン・コミュニケーションズ)ってどんな会社?

VZ(ベライゾン・コミュニケーションズ)とは?

VZ(ベライゾン・コミュニケーションズ)は・・・

アメリカのニューヨーク州に本社をおく、大手電気通信会社です。

主な事業内容は・・・

- モバイル通信サービス ⇒ ベライゾン・ワイヤレスというブランドで、米国最大の携帯電話事業者として、携帯電話サービスを提供しています。

- 固定通信サービス ⇒ FiOSというブランドで、光ファイバーを使用した高速インターネット、テレビ、音声サービスを提供しています。

- 企業向け通信サービス ⇒ 企業や政府機関向けに、ネットワーク、セキュリティ、クラウドサービスを提供しています。

- クラウドサービス ⇒ グローバルにデータセンターを持ち、クラウドサービスを提供しています。

- セキュリティサービス ⇒ マネージドセキュリティサービスを提供し、データ漏洩やサイバー攻撃から顧客を保護しています。

VZ(ベライゾン・コミュニケーションズ)は一般消費者、政府、企業を顧客としており、

売上の7割はモバイル通信サービス、固定通信サービス、インターネットサービスなどの一般消費者向け事業が支えています。

ネットワーク、セキュリティ、クラウドサービスを対象とした政府および企業向け事業の売上は全体の約2割です。

VZ(ベライゾン・コミュニケーションズ)の通信は、米国全土で保有している設備基盤を活かして、広範囲での安定した通信接続を可能にしています。

2025年2月時点での米国の通信の繋がりやすさは、ベライゾン>AT&T>Tモバイルです。(3G~5G全て合わせて)

また通信におけるセキュリティも高く、長期に渡る経営で育んだ顧客からの信頼もあります。

完全独占とはいきませんが、比較的ワイドモートつまり参入障壁の高い市場を独占しています。

日本と環境は似ていますが、

米国通信大手はベライゾンの他AT&T、Tモバイルがあり、その競合他社と契約数、シェアを競っています。

特に、近年はTモバイルの躍進が顕著で、Tモバイルとの競争に注目が集まっています。

VZはS&P500、ダウ平均の採用銘柄です。

VZ(ベライゾン・コミュニケーションズ)の基本情報

2025年1月時点、VZの株価は$40前後です。

⇊S&P500との比較。

20年の株価推移ではS&P500にパフォーマンスが劣後しています。

(参照:TradingView)

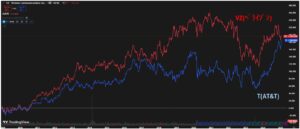

⇊AT&Tとの比較。

10年強の株価推移ではAT&Tよりパフォーマンスが優勢ですが、直近ではほぼ同じです。

(参照:TradingView)

⇊Tモバイルとの比較

10年強の株価推移ではTモバイルにパフォーマンスが大きく劣後しています。

(参照:TradingView)

Tモバイルは近年のシェア率拡大や安価なサービスが投資家に好感され、コロナショック以降に大きく伸長しています。

株価、競合他社

上のチャートを眺めると、

VZ(ベライゾン)の株価は、長期では右肩上がりになっているものの、ここ3年程度のパフォーマンスは低調です。

リターンとしては直近3年、5年のリターンはマイナスです。

10年程度で見てやっとリターンが+35%。

直近では、2023年通期の決算の不調が嫌気され、株価を落としています。

2024年通期は2023年を大幅に上回り、回復の基調を示しています。

VZ(ベライゾン)は時価総額$1,660億です。

時価総額を基準とすると、通信セクターではアメリカで3番目に大きい企業です。

競合他社は以下です。

- T(AT&T) 時価総額$1,700億

- TMUS(TモバイルUS) 時価総額$2,600億

時価総額では、TMUS(TモバイルUS)が一番大きいですが、売上高は違います。

(単位:百万$)

| 売上高 | VZ(ベライゾン) | T(AT&T) | TMUS(Tモバイル) |

| 2022 | 136,835 | 120,741 | 79,571 |

| 2023 | 133,974 | 122,428 | 78,558 |

| 2024 | 134,788 | 122,336 | 81,400 |

売上規模としてはVZ(ベライゾン)、T(AT&T)がTMUS(Tモバイル)を大きく引き離しています。

売上規模が大きく異なるのは、事業内容にやや違いがあるからです。

TMUS(Tモバイル)は、モバイル通信サービス事業に特化しており、デバイスの販売も行っています。

その一方でVZ(ベライゾン)、T(AT&T)はモバイル通信サービス事業に加えて、

固定ブロードバンドサービス、企業向けサービス、メディアコンテンツ提供など多岐に渡って事業を展開しています。

事業内容を更に細かく見てみると、以下のような違いがあります。

TMUS(Tモバイル)は、モバイル通信サービス事業に特化し、その中でも都心部の5G通信に力を入れています。

そして、契約プランもVZ(ベライゾン)、T(AT&T)に比較すると安価です。

逆に、VZ(ベライゾン)は米国の国土の広範囲にわたって通信設備を持っていることを活かし、都心部以外でも安定した接続が出来るような通信サービスを展開しています。

そして、VZ(ベライゾン)の契約プランはTMUS(Tモバイル)に比べるとやや高いですが、セキュリティ、速度、接続において高品質な通信サービスを提供しています。

docomoやauと楽天モバイルの違いに近いかと思います。(料金は安いけど繋がりにくい場所がある、みたいな)

VZ(ベライゾン)は、

3G、4G、5Gの通信サービスがバランスがよく、アメリカの郊外や田舎でも通信接続に安心感があります。

⇊VZ(ベライゾン)の通信カバーエリア(紫:5G オレンジ:4G)

(参照:nperf.com)

TMUS(Tモバイル)は、

5Gの通信サービスに特化しており、アメリカ都心部での通信接続には安心できますが、郊外や田舎では繋がりにくいです。

⇊TMUS(Tモバイル)の通信カバーエリア(紫:5G オレンジ:4G)

(参照:nperf.com)

また、TMUS(Tモバイル)は2020年にソフトバンクグループの子会社だったSprint(スプリント)と合併したことでアメリカでのシェア率を伸ばしています。

2024年時点の米国でのワイヤレス通信のシェア率は以下です。

- VZ(ベライゾン)・・・37%

- TMUS(Tモバイル)・・・32%

- T(AT&T)・・・29%

TMUS(Tモバイル)は近年、シェア率をメキメキと伸ばしてT(AT&T)を追い抜きましたが、依然VZ(ベライゾン)には届いていません。

また、通信業界の鍵となっているのは、5G通信です。

5Gへの投資としては、TMUS(Tモバイル)が一番力を入れていますが、VZ(ベライゾン)はやや遅れを取っている状況です。

現時点では、顧客が4Gに満足しているところもありますが、AI需要が高まっていくと、データ処理速度は更に重要になっていきます。

5Gへの設備投資もシェア獲得の争点になっていくかと思います。

ちなみに、

T(AT&T)は、2022年に減配を発表しました。

株価は下落し、下降トレンドから抜け出せておりません。

最近では、業績、財務もVZ(ベライゾン)にやや劣る成績です。

通信カバーエリアもVZ(ベライゾン)にやや負けています。VZ(ベライゾン)

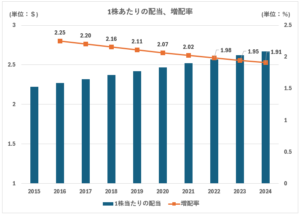

配当

直近の配当利回りは、6.87%です。

- 3年平均配当利回り・・・6.64%

- 5年平均配当利回り・・・5.81%

- 10年平均配当利回り・・・5.18%

2001年以降、1株当たりの配当は20年連続で増配しています。

更に厳密に言うと、24年間連続で配当を出しています。

増配率は減少傾向ですが、

増配額が無理なく少額なので、増配率も2%前後のレンジ内で推移しています。

増配額は毎年$0.05のほぼ定額と決めていそうですね。

| 年 | '16 | '17 | '18 | '19 | '20 | '21 | '22 | '23 | '24 |

| 増配($) | 0.05 | 0.05 | 0.05 | 0.05 | 0.05 | 0.05 | 0.05 | 0.05 | 0.05 |

10年平均の配当性向は58.6%とやや高めですが、米国の高配当株であれば健全と言える域でしょう。

VZ(ベライゾン・コミュニケーションズ)の業績状況

※モーニングスター参照 ⇒ 公式サイト

結論から、

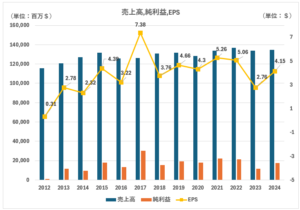

売上高、利益は10年推移でほぼ横ばい。

通信は生活必需品で、顧客は長期契約を前提にしているため、売上のブレは少ないです。

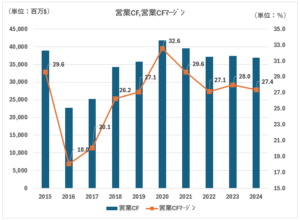

そのおかげもあり、営業CFマージンは10年推移でも平均25%以上と、安定性が見て取れます。

高配当株として、安心感のある業績にはなっていますが、

投資家目線では、横ばい維持よりかは、多少ながら右肩上がりであることが嬉しいですね。

大企業ならではのCFを活かして、毎年行っている事業や設備に対する投資が未来の売上への貢献度が増せば文句なしです。

特に、AIや大規模データの処理に必要な通信速度の面では、5Gへの投資で覇権を取り業界をリードしてほしいところです。

今のところは、TMUS(Tモバイル)との競争にやや遅れを取っているように見えるのが気がかりですね。

売上・利益・EPS

過去10年にわたって、売上高は微増です。ほぼ横ばいといって良いでしょう。

EPSも若干の凸凹ではありますが、長期で見ると右肩上がり成長。

ですが、直近5年や短期で見ると、売上も利益も微減と言えます。

2023年比で見ると、2024年は好調です。

が、不調だった2023年を超えることは比較的容易と言えるので、2025年度の四半期ごとの決算に引き続き注目です。

VZ(ベライゾン)含む、通信セクターの粗利率は60%前後と高く、毎年安定しています。

そして、販管費(販売管理費、要はコスト)も毎年ほぼ一定です。(なので利益見通しが非常に立てやすい。)

凄くシンプルなビジネスで、売上増が利益に直結していますね。

VZ(ベライゾン)の場合、

売上の7割は一般消費者向けビジネスなので、新規の契約数の増減が利益に直結します。

営業キャッシュフロー・営業キャッシュフローマージン

営業CFは、直近では横ばいか、やや減少しているように見えます。

2016年は大規模な周波数帯域の取得と、ワイヤレス事業の拡大に多額の資本支出がありました。

また2017年はYahoo!の買収に費用がかかった関係で、営業CFが著しく低下しています。

2016、2017年の設備投資のおかげで、2018年以降の業績のボトムアップにつながっているように見えなくもないですが、

個人投資家としては、もっと顕著に活きている状態が可視化できるようしてほしいと思ってしまいますね。

(設備投資がなかったらもっと落ちていたかもしれませんけど・・・)

ただ、平均25%以上の営業CFマージンは非常に高いです。

消費者にとって必要不可欠な、ワイドモートなビジネスを展開していることに間違いはないです。

そういうビジネスはそう簡単に大きく変化するものではないので、今後も高い営業CFが維持できることが予測できます。

VZ(ベライゾン・コミュニケーションズ)の財務健全性

※モーニングスター参照 ⇒ 公式サイト

結論から、

巨額の設備投資が必要なビジネスモデルですが、投資額を大きく上回る安定した営業キャッシュフローに強固に支えられています。

配当性向も設備投資が大きい割に高くない。

配当利回りはリスクのある域ですが、配当余力はありますので、減配リスクは少ないのではと思います。

勿論、倒産のリスクも低いです。

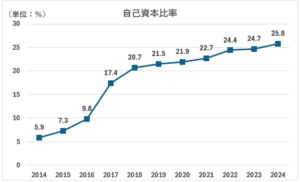

自己資本比率・債務超過

自己資本比率は10年推移で上昇しています。

右肩上がりであれば良いというわけではありませんが、

VZ(ベライゾン)は買収、合併に積極的で、それが自己資本の上昇に繋がっています。

- 2010年 CloudSwitch クラウドサービスを提供する企業

- 2011年 Terremark データセンターおよびクラウドコンピューティングサービスを提供する企業

- 2012年 Hughes Telematics 車両テレマティクスサービスを提供する企業

- 2013年 Vodafone 米国内持ち分 Vodafoneの米国内における持ち分45%を取得

- 2015年 AOL デジタルコンテンツおよび広告技術を提供する企業

- 2016年 Yahoo デジタルコンテンツおよび広告技術を提供する企業

- 2016年 Fleetmatics 車両管理およびテレマティクスソリューションを提供する企業

- 2016年 Complex Media デジタルメディア企業

- 2018年 YahooとAOLを統合し、Verizon Mediaを設立 デジタルメディアおよび広告技術の分野に進出

- 2020年 TracFone Wireless 携帯電話プロバイダーの買収

- 2021年 SenionLab テレマティクス技術企業の買収

- 2021年 incubed IT クラウドサービス企業の買収

- 2021年 Bluegrass Cellular ローカルモバイルサービスプロバイダーの買収

- 2024年 Frontier Communications ファイバーインターネットサービスプロバイダーの買収

- 2024年 Vertical Bridge ウェーブレス通信タワーの運営権取得

- 2024年 Skylo 衛星IoTサービスの提供

※米国企業は、借入金でレバレッジをかけることが一般的であるため、自己資本比率は日本に比べて低い傾向があります。

自己資本はマイナスを示したことが無く、債務超過はありません。

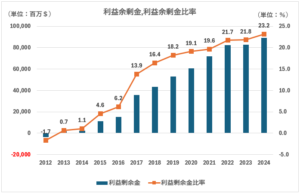

累積損失・利益余剰金

利益余剰金は、10年以上右肩上がりです。

現時点、赤字には耐えられる体力があり、過去のトータル損益もプラスであることが分かります。

2010年代前後で累積損失が若干発生しています。(リーマンショックの影響)

※利益余剰金比率は30%以上あれば、十分な安定感があると言えます。

VZ(ベライゾン)は直近3年間の平均で22.2%と他セクターに比較すると低いです。

ただ、通信セクターは常に負債比率が高いビジネスモデルなので、財務上、利益余剰金の比率は低くなりがちです。

競合のT(AT&T)、TMUS(Tモバイル)も固定負債の比率は50%を優に超え、利益余剰金の比率は10%を下回ります。

その意味ではVZ(ベライゾン)の利益余剰金は高い方だと思います。

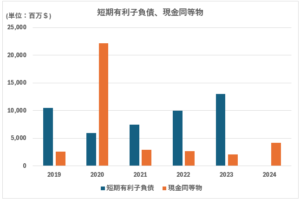

短期有利子負債・現金同等物

※2024年の短期有利子負債は、最新データすぎて反映されていないかもです。。

短期負債が現金同等物を大きく上回っています。

常に多額の設備投資が必要なセクターに良く見られます。

上でも確認しましたが、営業CFが安定しているが故に成せることです。

毎年、一定額以上の営業CFが望めるので、未来への投資をこめて前向きに負債をつくることが出来ます。

公益セクターなどと同様に常に設備投資が必要になるのと、通信セクターは時代の潮流にに合わせて最新技術への投資も必須です。

配当性向

高配当株としては、平均的な配当性向になっています。

10年平均が58%です。

通信セクターは、どうしても設備投資が多額になってしまうビジネスモデルなのですが、

VZ(ベライゾン)の配当性向は健全な域です。

安定した多額のキャッシュフローに支えられています。

配当性向が高くなっている2014年は、ベライゾン・ワイヤレスの子会社化にコストがかかったことと、金利の上昇局面で利益率が低下。

同じく2023年は、金利上昇以外にシンプルに業績の悪化があり利益率が低下。

この2年間以外は比較的低水準な配当性向になっています。

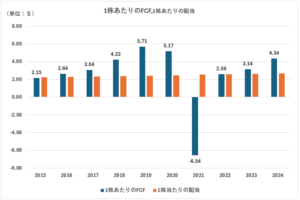

1株あたりフリーキャッシュフローvs1株あたり配当

VZ(ベライゾン)の1株あたりフリーキャッシュフローは1株あたり配当よりも10年間に渡って上回っています。

配当余力はあるように見えます。

※2021年は5Gへの多額の投資により投資キャッシュフローが例年の約3倍になったことで、フリーキャッシュフローがマイナスになっています。

企業分析まとめ

財務面では、

巨額の設備投資が必要なビジネスモデルです。

巨額の設備投資を上回る安定した営業キャッシュフローがあります。

業績面では、

安定した営業キャッシュフローを生み出せている点は大きな評価です。

が、売上高、利益がほぼ横ばい(長期でみるとやや右肩上がり)になっている点が気になります。

毎年の多額な投資キャッシュフローが、業績に影響をなしていないように見えます。

恐らくですが、現状の設備の修復などの再投資にコストがかかっているのもあるかと思います。

個人投資家にとっては、未来への投資をうまく機能させて業績につなげてくれることに期待したいですね。

考え得るリスクは、

第一に他社との競争です。

競合のTMUS(Tモバイル)は破竹の勢いで、新規顧客を増やし成長しています。

また5G通信への投資とそのマネタイズの競争も強く激化しています。

また価格競争もあります。

トレンドとしては、TMUS(Tモバイル)の安価なプランを好む消費者が増えているように思います。

VZ(ベライゾン)は対抗するための品質、つまりは接続への信頼、安心感をより顧客に伝わる形でマーケティングしていかないといけません。

VZ(ベライゾン)も競争のトップランナーではありますが、株価の上昇、収益のUPには競争の勝者になることが求められます。

第二に設備投資です。

上記しましたが、設備投資が多額な割に、業績に活きていないように見えます。

修復などの再投資以外の最新の技術5G、AIなどへの投資を通して売上にインパクトの出すことが求められます。

仮に業績悪化が続くようでも、設備への投資は発生し続けるので、財務悪化がありえます。

2025年以降の株価の見通し

2025年以降は、

VZ(ベライゾン)自身、強気な見通しを示しています。

売上高は約4%、EPS成長も0~3%での上昇を見込んでいます。

キャッシュフローにおいても営業、投資、フリーキャッシュフローの10~20億程度の上昇を見込んでいます。

ただ、これは通信セクター全体に言えることです。

競合のT(AT&T)、TMUST(モバイル)も同じように見通しはやや強気です。

T(AT&T)に関しては、

AIへの投資を通して3年間のリターン予測を開示や、長期の株主還元(配当、自社株買い)の見通しを発表するなど、

注目を集めています。

全ての未来の計画が実行されるかどうかは別ですが、個人投資家が期待できる未来のニュースがVZ(ベライゾン)からも出てくることが期待されています。

高配当投資におすすめな証券口座(楽天証券、SBI証券、マネックス証券)

個人的に最もおすすめの証券口座は、1番目に楽天証券です。2番目にSBI証券![]() 、3番目にマネックス証券

、3番目にマネックス証券![]() です。

です。

僕は楽天証券をメインに使っています!

楽天証券をメインで使っている一番の理由は手数料が格安なので、無駄にお金を使用せずに済むからです。(手数料ではSBI証券も同じくらい格安)

また個人的に重要だと思うのは、サイトや口座開設の画面の見やすさです。

設定や操作が難しいと、いちいち調べたりと煩わしいですよね?そういう手間が楽天証券であれば圧倒的に少ないです。

言わずもがなですが、皆さんご存じの楽天ポイントが『本当にいいの?』と思うくらいざくざくもらえます!

高配当株への投資におすすめのネット証券

僕は楽天証券、SBI証券![]() 、マネックス証券

、マネックス証券![]() 全ての口座を使っていますが、個人的に楽天証券が一番使いやすいのでメインで使っています!

全ての口座を使っていますが、個人的に楽天証券が一番使いやすいのでメインで使っています!

迷うようであれば、楽天証券にしておけば間違いはありませんよ!

⇊ハピタスを経由すると、更に10,000円以上のポイントがもらえます!!⇊

\\ 個人投資家の必須アプリ!! //![]() \\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()

まだ読んだことの無い方は是非お手に取ってみてください。