企業分析記事です!

こんにちは、サカです。

このような疑問を解決します。

本記事の内容

- SO(サザン・カンパニー)の企業情報

- SO(サザン・カンパニー)の業績状況

- SO(サザン・カンパニー)の財務状況

- SO(サザン・カンパニー)の今後の見通し

サカの投資歴・運用実績

- 2021年に初期投資額300万円で投資を開始。

- 1年目で1000万円達成。

- 2年目1500万円達成。

- 3年目2200万円達成。

- 24年12月資産3,700万円。

- 米国高配当個別株(75%)、投資信託(20%)、仮想通貨・金(5%以下)に投資。

- 2024年 配当金累計 559,000円(1月あたり46,583円)

僕は企業分析をする際、以下の書籍で学んだ内容を参考にしています。

今回の企業分析も、書籍内の教示を割と忠実に追いかけています。

個人投資家の必読書と言っても過言でないと思いますので、よかったらご参考ください。

\\ 個人投資家の必須アプリ!! //![]()

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()

高配当株投資にオススメな証券口座

\\ 楽天ポイントが沢山もらえる!国内株の手数料0円!!サイト操作が分かりやすい!!! //

\\ Vポイントがもらえる!国内株の手数料が0円!!外国株が豊富!!! //

SO(サザン・カンパニー)ってどんな会社?

(参照:サザン・カンパニー公式)

SO(サザン・カンパニー)とは?

SO(サザン・カンパニー)は・・・

ジョージア州アトランタに本社をおく、電力、ガスの供給会社です。

アメリカの南東部(アラバマ州・ジョージア州・イリノイ州・ミシシッピ州・テネシー州・バージニア州)の広い範囲に渡って事業を展開しています。

主な事業内容は・・・

- 電力供給 ⇒ アラバマ州、ジョージア州、ミシシッピ州などの地域に電力を供給しています。石炭、天然ガス、原子力、再生可能エネルギーなどを使用しています。

- ガス供給 ⇒ イリノイ州、ジョージア州、バージニア州、テネシー州などの地域に天然ガスを供給しています。

- 再生可能エネルギー ⇒ 再生可能エネルギープロジェクト(太陽光、風力発電の設置)に積極的に取り組んでいます。

- 通信およびその他インフラ事業 ⇒ 事業用光ケーブルサービスの提供、インターネット光ケーブルの設置。

SO(サザン・カンパニー)は、アメリカで顧客数ベースで2位の公益企業です。

公益セクター中の時価総額でも2番目に大きい会社です。

※SO(サザン・カンパニー)はS&P500採用銘柄。

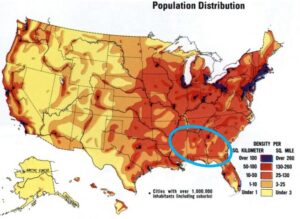

主にアメリカの南東部地域(アラバマ州、ジョージア州、ミシシッピ州、フロリダ州の一部)の電力、ガスを供給を行い、地域のエネルギーインフラを支えています。

⇊この地域ですね。米国は東部の方が人口密度が高く、収益を見込めます。

(参照:maps USA)

電力、ガスは生活必需品でありかつ、長期契約であることが多いです。

なので、景気に左右されない収益の安定性があります。

日本もそうですが、米国も地域ごとに明確に電力、ガス会社が分かれていることも収益が安定している理由です。

地域のインフラを強く支えるビジネス故に、参入障壁の高いビジネス化して、市場の独占化をしています。

ちなみに・・・

本当に人口の多い北東部(ニューヨーク州、ニュージャージー州)は、インフラ規制が厳しく利益が限定的になります。

SO(サザン・カンパニー)のように再生可能エネルギーに取り組む場合、広大な土地が必要です。

都心部に比べて、比較的土地の取得コストの低い郊外を本拠地にしているのはそれが要因の一つです。

SO(サザン・カンパニー)の競合であるNEE(ネクステラエナジー)、DUK(デュークエナジー)が南東部に本拠地を置くのもそれが理由です。

SO(サザン・カンパニー)の基本情報

2025年1月時点、SOの株価は$83前後です。

⇊S&P500との20年比較。

長期になればなるほどにSO(サザン・カンパニー)のリターンが勝ります。

ただ、短期でみるとS&P500の方が勝ります。(テック株強いため)

(参照:TraidingVeiw)

⇊NEE(ネクステラエナジー)、DUK(デュークエナジー)との10年比較。

10年比較では、NEEが勝利です。

ちなみに20年以上の超長期ではSO(サザン・カンパニー)の圧勝です。

(参照:TraidingView)

⇊NEE(ネクステラエナジー)、DUK(デュークエナジー)との5年比較。

短期でみるとSO(サザン・カンパニー)のリターンが勝ります。

(参照:trandingView)

SO(サザン・カンパニー)の株価、競合他社

上のチャートを眺めると、

株価は、長期で右肩上がりになっています。

リターンとしては直近5年で+20%で、1960年ごろからの全期間でのリターンで+870%です。

短期での株価の値上がり益はやはり大きくは望めません。が、長期ではキャピタルもインカムも狙いやすい銘柄といえます。

SO(サザンカンパニー)は時価総額$910億で、公益セクターではアメリカで2番目に大きい企業です。

競合他社は以下です。

- NEE(ネクステラエナジー) ⇒ 時価総額$1500億

- DUK(デュークエナジー) ⇒ 時価総額$850億

- D(ドミニオンエナジー) ⇒ 時価総額$450億

- AEP(アメリカンエレクトリックパワー) ⇒ 時価総額$520億

- XEL(エクセルエナジー) ⇒ 時価総額$380億

地域を明確に分けてビジネスを展開しているため、5社ともに収益は比較的安定しており、高配当銘柄です。

また連続増配銘柄であり、

SO(サザンカンパニー)は連続増配23年、NEE(ネクステラエナジー)は30年、DUK(デュークエナジー)は15年です。他銘柄も15年以上の増配銘柄です。

NEE(ネクステラエナジー)、DUK(デュークエナジー)はSO(サザンカンパニー)に近い株価の動きをしています。

実際、値動きの幅をを示す値(ベータ値)もS&P500に比べて低いため、日々の増減はかなり抑えめです。

にも拘らず、ゆっくりと右肩あがりしながら、配当をきっちり支払ってくれます。

ゆっくりとお金持ちになりたい高配当株投資家の間では人気の銘柄になります。

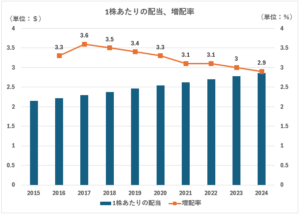

配当

直近の配当利回りは、3.45%です。

- 3年平均配当利回り・・・3.73%

- 5年平均配当利回り・・・3.82%

- 10年平均配当利回り・・・4.23%

2001年以降、1株当たりの配当は23年連続で増配しています。

更に厳密に言うと、76年間減配をしていません。

業績、財務の安定感を示しています。

増配率は減少傾向ですが、

増配額が無理なく少額なので、増配率も3~3.5%のレンジ内で推移しています。

増配額は毎年$0.08のほぼ定額と決めていそうですね。

| 年 | '16 | '17 | '18 | '19 | '20 | '21 | '22 | '23 | '24 |

| 増配($) | 0.07 | 0.08 | 0.08 | 0.08 | 0.08 | 0.08 | 0.08 | 0.08 | 0.08 |

配当性向は平均して70%~80%程度と高めです。

SO(サザン・カンパニー)の業績状況

※モーニングスター参照 ⇒ 公式サイト

結論から、

業績は安定しています。

公益セクターということもあり、顧客が急増するわけではないので、急成長は見込めません。

が、安定した収益と利益の成長があります。

10年間20%以上の高い営業キャッシュフローマージンを継続できていることが、強い顧客基盤と高い参入障壁を表しています。

そう簡単には、利益や営業CFが減少することはないです。

76年間、減配していない実績をもち、配当を出し続けていることも鑑みて、

業績、収益、利益、キャッシュの堅牢さは強みです。

今後も業績面での安定性は簡単には揺るぎないことが予測できます。

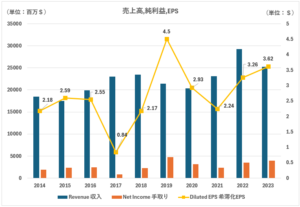

売上・利益・EPS

※2017年、ハリケーン”ハービー”による被害で利益減少。

過去10年にわたって、売上高は概ね右肩上がり成長です。

EPSも若干の凸凹ではありますが、長期で見ると右肩上がり成長。

公益セクターの利益率は高くありません。

公共の利益を重視するため過度な利益追求を避けます。

また、逆に政府からの規制は厳しく、エネルギーの製造コストがかさむため、粗利率も低い傾向にあります。

尚且つ、安全性重視のため、インフラ設備への投資がコストとしてかさむため、利益率は低い傾向にあります。

因みにSO(サザンカンパニー)の粗利率は10年平均で43%です。

(例えば小売り企業の場合、粗利率が60%を超えるので利益も多く残りやすいです。)

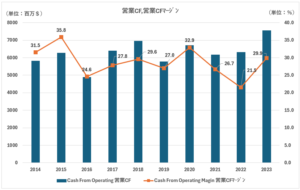

営業キャッシュフロー・営業キャッシュフローマージン

営業CFはほぼ横ばい、やや右肩上がりと言えます。

過去10年では、2023年が最高になっているため、このままやや上昇傾向が続いてほしいところですね。

営業キャッシュフローマージンは過去10年平均で28.7%と非常に高いです。

20%を下回ったことがなく、10年間継続して儲かっていることが分かります。

電力、ガス会社なので当たり前なところもありますが、

顧客は長期契約を前提としていますので、営業CFは横ばいかそれ以上になりやすいです。

ワイドモートで一定以上の利益が生みやすい環境でビジネスをしていると言えます。

SO(サザン・カンパニー)の財務健全性

※モーニングスター参照 ⇒ 公式サイト

結論から、

公益セクター特有と言えるかと思いますが、

毎年、安定した大きな営業キャッシュフローが見込めることと巨額の設備投資が必要なビジネスモデルということが合わさり、

投資キャッシュフロー、設備投資が常に大きく膨らむことで、

フリーキャッシュフローが毎年マイナスになっています。

投資家観点では財務上リスクと捉えられるのですが、

『公益セクターはこういうもの』

と言われれば、確かに競合他社も同じような財務形態です。

安定した大きな営業キャッシュフローのおかげで、

返済能力があると判断され巨額の借り入れでレバレッジをかけたビジネスを実現できているわけです。

日本人としては、”借金は100%悪いもの”と捉えてしまうので、受け入れにくい部分もありますがね・・・・

倒産リスクとまではいかずともやや安心はしきれないと思いますので、財務面は異常な悪化がないかどうかは注視が必要ですね。

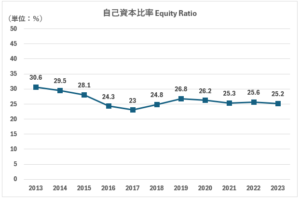

自己資本比率・債務超過

自己資本比率は10年推移で横ばいと言っていいでしょう。(やや微減?)

業績の安定性ゆえに自己資本の構成比も長期間でほぼ変わらないのでしょうね。

※米国企業は、借入金でレバレッジをかけることが一般的であるため、自己資本比率は日本に比べて低い傾向があります。

自己資本はマイナスを示したことが無く、債務超過はありません。

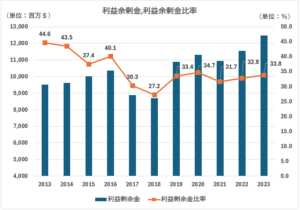

累積損失・利益余剰金

※2017年、ハリケーン”ハービー”による被害で利益減少。

利益余剰金は、2017年、2018年を除き、10年通すとで積みあがっており、総資産に対する比率は30%以上と高いです。

赤字には耐えられる体力があり、過去のトータル損益もプラスであることが分かります。

累積損失はありません。

※利益余剰金比率は30%以上あれば、十分な安定感があると言えます。

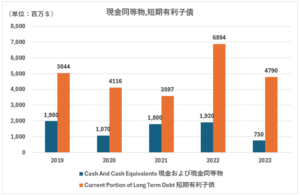

短期有利子負債・現金同等物

短期の有利子債が現金同等物に比較してかなり大きいです。

仮に経営難に直面した時、即座に返済できる能力が無いことを示しています。

安定した収益、利益、営業キャッシュフローがあってこそ成せる技と言えます。

SO(サザンカンパニー)のリスクは財務面における負債の大きさと言えるかもしれません。

公益セクターは設備投資、再投資が必要かつ、未来に向けた再生可能エネルギーへのインフラ投資が莫大です。

SO(サザンカンパニー)に限らず、公益セクターの競合他社も財務面はやや安定感が欠けます。

が、SO(サザンカンパニー)は約70年間、減配していないことを鑑みると、

公益セクターとは莫大な債務のもと投資キャッシュフローを増やしながら、安定した営業キャッシュフローで毎年返済をカバーリングしていくようなビジネスモデルなのでしょう。

配当性向

※2017年、ハリケーン”ハービー”による被害で利益減少で配当性向上昇。

※2021年、コロナショックの影響で利益減少で配当性向上昇。

配当性向はやや高めです。

10年推移で、平均80%以上です。

一応、想定外の利益減少時以外は、自社の利益内におさまるような配当金を出していますが、それでも若干、配当性向は高い。

毎年ほぼ一定額の$0.08の増配をしていくと関上げると、リスクは低く、まだ余力があるように思います。

が、個人投資家としては、配当性向はもう少し低くしてほしいですね。

ただ、これも毎年の安定した営業キャッシュフローがあるが故にできることですし、

他、公益セクターの競合他社も同じような財務状況です。

ここでは10年のデータですが、SO(サザンカンパニー)は10年以上同じような財務状況です。

また約70年の間、減配をしていないことを考えるとこの先も同じような財務状況のまま、配当を継続することが予測できます。

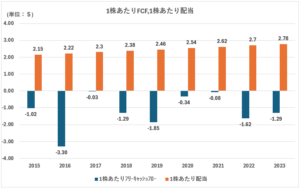

1株あたりフリーキャッシュフローvs1株あたり配当

SO(サザン・カンパニー)は10年間継続してフリーキャッシュフローがマイナスです。

それ故に配当金という観点からみるとリスクがあると言えます。

SO(サザン・カンパニー)は、電力供給とインフラ設備のための多額の資金を投資しています。

バランスシートでいうと投資キャッシュフロー、設備投資の額が膨れ上がり、フリーキャッシュフローを押し下げています。

それを支えているのが安定した営業キャッシュフローです。

毎年、ほぼ同額以上の巨額の営業キャッシュフローが見込めるため、

持続可能な再生エネルギーなどの将来的なエネルギー開発のための巨額の借り入れで一時的にマイナスになっていても、

長期で見ると、借り入れを返済し続けられるのでこういった財務形態になっています。

企業分析まとめ

財務面では、

巨額の設備投資が必要なビジネスモデルです。

投資キャッシュフロー、設備投資が常に大きく膨らむことで、フリーキャッシュフローが毎年マイナスになっています。

が、毎年、安定した大きな営業キャッシュフローが見込めるため返済には苦労していない。という状況です。

配当性向も80%以上とやや高いです。

このレバレッジをかけて商売するというビジネスモデルはよくありますが、フリーキャッシュフローがマイナスと聞くと投資判断を迷うかもしれません。

キャッシュが尽きることはほぼないでしょう。

倒産リスクは低いと考えています。

業績面では、

売上高、純利益、EPSは概ね右肩上がりに推移しています。

営業CF、営業CFマージンは毎年安定しています。営業キャッシュフローがもう少し右肩上がりになってくれれば御の字ですね。

考え得るリスクは、

第一に災害リスクです。

2017年はハリケーン”ハービー”を原因に、利益減少が見られました。

また、全企業に言えることかもしれませんが、災害を起こしてしまうリスクもあります。

設備不良が出火原因になった、カリフォルニア火災は記憶に新しいです。

この火災の原因となった企業EIX(エジソンインターナショナル)の株価は大きく下落しました。

SO(サザンカンパニー)もエネルギーを扱う企業として可能性は0ではありません。

第二に規制リスクです。

政府の政策変更や新規性が事業利益に影響を起こすことがあります。

2024年、2025年以降の株価の見通し

2024年は、

SO(サザンカンパニー)は、第3四半期の決算まで全て良い決算を出しています。

2024年2Qは過去3番目に高い売上高を記録し、

特に2024年3Qは、ハリケーン”へレーン”の影響があったにも関わらず、売上、利益の成長を発表しています。

また同タイミングで、第4四半期も安定した見通しであることを示しました。

ハリケーン”へレーン”の影響でコストがどの程度かかったかで財務的な影響は出てきますが、

2024年の業績面では楽観的な見通しになっています。

2025年以降は、

SO(サザンカンパニー)は、天然ガスおよび再生可能エネルギー部門の既存および新規資産に対する顧客の強い関心を背景に、5~7%程度の成長を見込んでいます。

ですが、今現在の将来への設備投資や、プロジェクトへの取組みは2028年ごろから収益に影響をもたらす見通しになっており、やや遠いとこが弱気材料になっています。

高配当投資におすすめな証券口座(楽天証券、SBI証券、マネックス証券)

個人的に最もおすすめの証券口座は、1番目に楽天証券です。2番目にSBI証券![]() 、3番目にマネックス証券

、3番目にマネックス証券![]() です。

です。

僕は楽天証券をメインに使っています!

楽天証券をメインで使っている一番の理由は手数料が格安なので、無駄にお金を使用せずに済むからです。(手数料ではSBI証券も同じくらい格安)

また個人的に重要だと思うのは、サイトや口座開設の画面の見やすさです。

設定や操作が難しいと、いちいち調べたりと煩わしいですよね?そういう手間が楽天証券であれば圧倒的に少ないです。

言わずもがなですが、皆さんご存じの楽天ポイントが『本当にいいの?』と思うくらいざくざくもらえます!

高配当株への投資におすすめのネット証券

僕は楽天証券、SBI証券![]() 、マネックス証券

、マネックス証券![]() 全ての口座を使っていますが、個人的に楽天証券が一番使いやすいのでメインで使っています!

全ての口座を使っていますが、個人的に楽天証券が一番使いやすいのでメインで使っています!

迷うようであれば、楽天証券にしておけば間違いはありませんよ!

⇊ハピタスを経由すると、更に10,000円以上のポイントがもらえます!!⇊

\\ 個人投資家の必須アプリ!! //![]() \\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()

まだ読んだことの無い方は是非お手に取ってみてください。