企業分析記事です!

こんにちは、サカです。

このような疑問を解決します。

本記事の内容

- MCD(マクドナルド)の企業情報

- MCD(マクドナルド)の業績状況

- MCD(マクドナルド)の財務状況

- MCD(マクドナルド)の今後の見通し

サカの投資歴・運用実績

- 2021年に初期投資額300万円で投資を開始。

- 1年目で1000万円達成。

- 2年目1500万円達成。

- 3年目2200万円達成。

- 24年12月資産3,700万円。

- 米国高配当個別株(75%)、投資信託(20%)、仮想通貨・金(5%以下)に投資。

- 2024年 配当金累計 559,000円(1月あたり46,583円)

僕は企業分析をする際、以下の書籍で学んだ内容を参考にしています。

今回の企業分析も、書籍内の教示を割と忠実に追いかけています。

個人投資家の必読書と言っても過言でないと思いますので、よかったらご参考ください。

\\ 個人投資家の必須アプリ!! //![]()

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()

高配当株投資にオススメな証券口座

\\ 楽天ポイントが沢山もらえる!国内株の手数料0円!!サイト操作が分かりやすい!!! //

\\ Vポイントがもらえる!国内株の手数料が0円!!外国株が豊富!!! //

MCD(マクドナルド)ってどんな会社?

MCD(マクドナルド)とは?

MCD(マクドナルド)は・・・

アメリカのイリノイ州シカゴに本社をかまえる、ファストフード企業です。

創業は1940年で、ドライブイン式のレストランとしてスタートしましたが、その後フランチャイズチェーン展開を推し進め、現在のグローバルブランドとなりました。

主な事業内容は・・・

レストラン事業の運営を中心に、新商品の開発、ブランドを認知を更に高めるためのマーケティング戦略を実施しています。

他にも社会貢献活動やサステナビリティ活動にも注力しており、食品廃棄の削減や、持続可能な食品調達、子どもたちの健康支援にも取り組んでいます。

MCD(マクドナルド)は、米国市場の売上が約4割、海外売上が約5割です。

全世界の店舗のうち約7割はフランチャイズで、直営店舗は3割しかありません。

主力商品はハンバーガー、ポテト、ナゲット、ミルクシェイクなど、

簡便で手軽に楽しめる食事を提供しています。

また、世界各地でその地域に特化したメニューを作り、各国の文化や好みに合わせている点も特徴です。

例えば、

日本では『てりやきバーガー』『月見バーガー』が、

インドでは、ベジタリアン向けに『マックアローリー』などが代表的です。

マーケティング、ブランド戦略に長けており、ゴールデンアーチ(黄色いM)や『I’m lovin’ it』などのキャッチコピーで広く知られるグローバル企業です。

MCD(マクドナルド)の収益安定化の秘訣はフランチャイズ化です。

MCD(マクドナルド)の売上はフランチャイズ店舗のオーナーから得られるフランチャイズ料、ロイヤリティ、不動産賃料が大部分を占めています。

店舗運営はオーナーに任せることで、MCD(マクドナルド)は商品開発や広告事業に集中することが出来ることに加え、

収益をサブスク化することで、安定した持続的な収益が効率的に見込めます。

MCD(マクドナルド)の基本情報

2025年3月時点、MCD(マクドナルド)の株価は$310前後です。

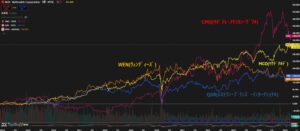

⇊S&P500との10年比較。

長期になればなるほどにMCD(マクドナルド)のリターンが勝ります。

(参照:TraidngView)

⇊CMG(チポトレ・メキシカン・グリル)、WEN(ウェンディーズ)、QSR(レストラン・ブランズ・インターナショナル)との10年比較。

10年比較では、CMG(チポトレ・メキシカン・グリル)の勝利です。

ついでMCD(マクドナルド)が2番目ですね。

(参照:TraidngView)

MCD(マクドナルド)の株価、競合他社

上のチャートを眺めると、

株価は、長期で右肩上がりになっています。

リターンとしては直近5年で+145%で、10年のリターンは+315%です。

グロース株のような値上がりは期待できませんが、キャピタルゲインも安定しています。

MCD(マクドナルド)は時価総額$2200億で、一般消費財・レストランセクターではアメリカで1番大きい企業です。

競合他社は以下です。

- CMG(チポトレ・メキシカン・グリル) ⇒ 時価総額$672億

- YUM(ヤム)⇒ 時価総額$433億

- QSR(レストラン・ブランズ・インターナショナル)⇒ 時価総額$303億

- WEN(ウェンディーズ) ⇒ 時価総額$30億

MCD(マクドナルド)はセクター内ではダントツの時価総額を誇ります。

ハンバーガーチェーンの中では店舗数も一番多いです。

- マクドナルド ⇒ 13500店舗

- バーガーキング ⇒ 7200店舗

- ウェンディーズ ⇒ 6000店舗

ハンバーガーチェーンではないですが、近年ではファストフードよりも高品質な食事体験を提供するファストカジュアルというカテゴリーの企業も競合に該当します。

顧客の健康志向の高まりを背景に、タコスやブリトーを提供しているCMG(チポトレ・メキシカン・グリル)や、カスタマイズできるサンドイッチを提供しているサブウェイが人気で、強い支持を得ています。

この時流にそってMCD(マクドナルド)も低カロリー、植物由来やサラダ、ビーガンメニューの拡大に注力しています。

また、価格競争も激化しています。

2024年時点のインフレの高まりを理由に米国の外食産業全体が苦戦する中、

MCD(マクドナルド)は$5セットを展開し、節約志向の顧客の呼び戻しをはかっています。

これに続いて他競合他社も同じような価格でセットメニューを展開、朝食メニューでは$3セットを展開している企業もあります。

配当

直近の配当利回りは、2.28%です。

MCD(マクドナルド)の株価は直近10年間でおよそ3倍になっていることもあり、配当利回りはそこまで高くありません。

- 3年平均配当利回り・・・2.19%

- 5年平均配当利回り・・・2.21%

- 10年平均配当利回り・・・2.47%

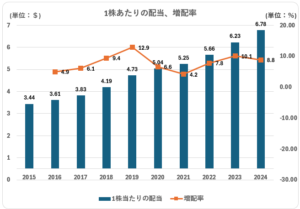

1株当たりの配当は49年連続で増配しています。

業績、財務の安定感を示しています。

増配率は上下ありますが、増配率は10年平均7.9%と比較的高く、増配余力があることが伺えます。

2024年は8.8%、23年は10.1%と増配率は高まっています。

10年間の増配推移は以下で、近年若干高めていますね。

| 年 | '16 | '17 | '18 | '19 | '20 | '21 | '22 | '23 | '24 |

| 増配($) | 0.17 | 0.22 | 0.36 | 0.54 | 0.31 | 0.21 | 0.41 | 0.57 | 0.55 |

配当性向は平均60%程度と米国高配当企業の中では無理のない水準です。

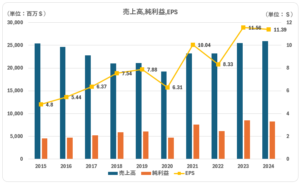

MCD(マクドナルド)の業績状況

※モーニングスター参照 ⇒ 公式サイト

結論から、

売上、利益、営業CF、どれをとっても好成績だと思います。

数値のみを見ると一見、上下あって好不調激しいように見えますが、

フランチャイズ化、不採算店舗の削減、合併の事業改変を通して利益効率の向上に成功しています。

加えて、注文効率の向上戦略が功を奏しています。

今や直営店構成20%だった10年前の売上に回復し、利益は当時よりも高いという綺麗な経営をしています。

売上・利益・EPS

10年推移をみると売上高は横ばい推移ですが、純利益は上昇傾向にあります。

EPSも上昇傾向です。

2016~2020年の間、売上高は減少、反面、純利益、EPSは上昇。

その上昇を引き継ぐ形で2021年以降、売上利益を改善しています。

これは、2016~2020年の間にフランチャイズ化を強く推し進めたことが要因です。

2015年時点でフランチャイズ店舗の構成が80%だったのに対して2020年には95%まで押し上げています。

その結果、2016~2020年の売上は、それまでの直営店の売上が加味されていませんが、フランチャイズ化により利益向上に成功しています。

2021年以降は、主に以下の3つの戦略で売上を2016年の売上にまで回復させ、更に利益効率は当時よりもかなり改善されています。

- モバイルオーダー、デリバリーの急成長させ、注文効率の向上。

- 注文効率を上げたことで少人数運営を実現。

- 高単価メニューの開発と、基本商品の値上げ。

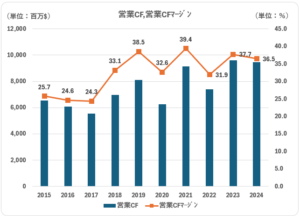

営業キャッシュフロー・営業キャッシュフローマージン

10年推移では営業CFは上昇しています。

2015~2016年の減少は、フランチャイズ化と事業再編(不採算店舗の削減、合併)のコストを原因に営業CFは減少。

2020年はコロナ化。2022年はロシアのウクライナ進行をきっかけにロシア事業およそ850店舗の撤退を原因に減少しています。

こう見ると、2018年ころからフランチャイズ化によるCFの増加は始まっています。

加えて、上記のような、モバイルオーダー、デリバリーによる売上効率の向上、値上げも2018年以降に良い兆候が見えています。

近年の営業CFマージンは常に30%以上と素晴らしいです。

顧客の信頼が揺るぎないことが数値に現れています。

MCD(マクドナルド)の財務健全性

※モーニングスター参照 ⇒ 公式サイト

結論から、

数値上マイナスが走っているので、不安に見えますが問題ないでしょう。

意図的に負債を増やすことで、総資産がマイナスになっていることで自己資本比率や利益余剰金比率にマイナス数値が出ています。

MCD(マクドナルド)は、上記で説明した安定したCFが望めるビジネスモデルをもっています。

それ故に出来る借入金を活用し自社株買い、配当支払い、事業拡大の投資CFに回しています。

負債を活用し経営規模をレバレッジをかけて最大化出来ていると見て問題ありません。

利益余剰金は、通期利益の2倍まで積みあがっており、財務上の安心感があります。

また配当も、利益、FCF(フリーキャッシュフロー)に比較して安全な水準で、今後の増配、配当維持を期待させてくれます。

ちなみに、S&P GlobalのMCD(マクドナルド)の財務格付けは以下です。(AAA、AA、A、BBB・・・の順)

A:債務を履行する能力は高いが、上位2つの格付けに比べ、事業環境や経済状況の悪化からやや影響を受けやすい。

自己資本比率・債務超過

自己資本比率は10年推移で常にマイナス圏です。

常に債務超過していることを意味します。

が、これは意図的な財務戦略です。

前提としてMCD(マクドナルド)は売上収益はフランチャイズ店舗からのロイヤリティ、賃料が安定的に見込めます。

そのうえで、

店舗の95%をフランチャイズ化ているため、自社持ちの店舗設備が少なく、資産が少ないです。

また毎年、積極的な自社株買いを実施することで、これもまた資本を減らす要因になっています。(EPSの上昇、株価の押し上げ要因になります。)

その自社株買いや配当金の支払いを負債を活用して実施することで、バランスシート上、負債の方が大きくなることで、総資産(負債+資本)がマイナスになるます。

よって、自己資本比率はマイナスになります。

資本効率を最大化するため、レバレッジをかけた経営をしていますが、

安定したCFがこの債務超過を異常でなくしています。

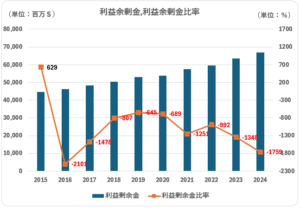

累積損失・利益余剰金

利益余剰金は安定して積みあがっています。

上記したように、債務超過経営をしているので、利益余剰金比率はマイナスです。

異常はありません。

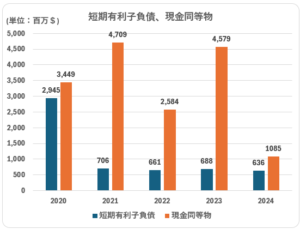

短期有利子負債・現金同等物

5年間、短期有利子債が現金同等物を下回っています。

短期債務が経営に影響する可能性はほぼ無いでしょう。

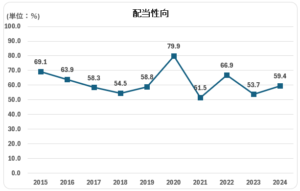

配当性向

10年間の平均は60%です。

配当性向は利益に対する配当の比率ですが、比率の高まっている2020、2022年の利益の減少要因はそれぞれ外的要因です。

2020年はコロナショック、2022年はウクライナ戦争によるロシア事業の撤退があり、利益が大幅減少しています。

それ以外の年で、特に2021年以降はフランチャイズ化による利益効率の向上があるため、さほど高い数値にはなっていません。

配当性向は安全な水準と言えます。

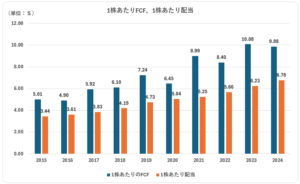

1株あたりフリーキャッシュフローvs1株あたり配当

念のためFCFに対する配当の比率を見ています。

全期間、配当はFCFを下回っています。

配当余力があり、無理のない配当を出しています。

問題ありません。

企業分析まとめ

財務面では、

数値上マイナスが走っているので、不安に見えますが問題ないでしょう。

意図的に負債を増やすことで、総資産がマイナスになっていることで自己資本比率や利益余剰金比率にマイナス数値が出ています。

MCD(マクドナルド)は、上記で説明した安定したCFが望めるビジネスモデルをもっています。

それ故に出来る借入金を活用し自社株買い、配当支払い、事業拡大の投資CFに回しています。

負債を活用し経営規模をレバレッジをかけて最大化出来ていると見て問題ありません。

利益余剰金は、通期利益の2倍まで積みあがっており、財務上の安心感があります。

また配当も、利益、FCF(フリーキャッシュフロー)に比較して安全な水準で、今後の増配、配当維持を期待させてくれます。

業績面では、

売上、利益、営業CF、どれをとっても好成績だと思います。

数値のみを見ると一見、上下あって好不調激しいように見えますが、

フランチャイズ化、不採算店舗の削減、合併の事業改変を通して利益効率の向上に成功しています。

加えて、注文効率の向上戦略が功を奏しています。

今や直営店構成20%だった10年前の売上に回復し、利益は当時よりも高いという綺麗な経営をしています。

考え得るリスクは、

安全性や品質問題の問題が一番に大きいように思います。

2024年、米国店舗で販売された”クォーターパウンダー”に含まれる玉ねぎを原因に、O157食中毒を発生させ、死亡者1名を出してしまっています。

このような食の安全性が問題となっている事件は幾度が発生しています。

こういった事件の際は、一時的ではありますが株価が大幅に下落しています。

他に挙げられるリスクとしては、

MCD(マクドナルド)は一般消費財セクターに該当するため、景気の影響を受けやすいとされます。

不景気になると消費者の財布のひもは固くなり、生活必需品以外の消費は冷え込みます。

ただ、MCD(マクドナルド)は顧客基盤が強いことと、低価格帯の品揃えになっているため景気耐性があるとも言えるので、

そこまで大きなリスクにはなり得ないと考えています。

2025年以降の株価の見通し

2025年2月の通期決算時にMCD(マクドナルド)は、

2024年から売上高は2.5%、EPSは8%程度の成長を見込んでいることを発表しています。

ただCEOのコメントの中には、2024年のインフレ状況を受けて、2025年も厳しい年になると示唆しています。

2024年は$5セットの提案が節約志向の顧客の需要に上手く刺さりました。

2025年以降も、引き続きインフレ状況を鑑みながら強力な価格提案が必要になるかもしれません。

一応、7割のアナリストは強気で目標株価は$335~$340程度とされています。

株価上昇に強気でも、目標株価は慎重な見方をしているアナリストもいるため、2025年は横ばいか微増程度ではないかと思います。

高配当投資におすすめな証券口座(楽天証券、SBI証券、マネックス証券)

個人的に最もおすすめの証券口座は、1番目に楽天証券です。2番目にSBI証券![]() 、3番目にマネックス証券

、3番目にマネックス証券![]() です。

です。

僕は楽天証券をメインに使っています!

楽天証券をメインで使っている一番の理由は手数料が格安なので、無駄にお金を使用せずに済むからです。(手数料ではSBI証券も同じくらい格安)

また個人的に重要だと思うのは、サイトや口座開設の画面の見やすさです。

設定や操作が難しいと、いちいち調べたりと煩わしいですよね?そういう手間が楽天証券であれば圧倒的に少ないです。

言わずもがなですが、皆さんご存じの楽天ポイントが『本当にいいの?』と思うくらいざくざくもらえます!

高配当株への投資におすすめのネット証券

僕は楽天証券、SBI証券![]() 、マネックス証券

、マネックス証券![]() 全ての口座を使っていますが、個人的に楽天証券が一番使いやすいのでメインで使っています!

全ての口座を使っていますが、個人的に楽天証券が一番使いやすいのでメインで使っています!

迷うようであれば、楽天証券にしておけば間違いはありませんよ!

⇊ハピタスを経由すると、更に10,000円以上のポイントがもらえます!!⇊

\\ 個人投資家の必須アプリ!! //![]() \\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()

まだ読んだことの無い方は是非お手に取ってみてください。