企業分析記事です!

こんにちは、サカです。

このような疑問を解決します。

本記事の内容

- KO(コカ・コーラ)の企業情報

- KO(コカ・コーラ)の業績状況

- KO(コカ・コーラ)の財務状況

- KO(コカ・コーラ)の今後の見通し

サカの投資歴・運用実績

- 2021年に初期投資額300万円で投資を開始。

- 1年目で1000万円達成。

- 2年目1500万円達成。

- 3年目2200万円達成。

- 24年12月資産3,700万円。

- 米国高配当個別株(75%)、投資信託(20%)、仮想通貨・金(5%以下)に投資。

- 2024年 配当金累計 559,000円(1月あたり46,583円)

僕は企業分析をする際、以下の書籍で学んだ内容を参考にしています。

今回の企業分析も、書籍内の教示を割と忠実に追いかけています。

個人投資家の必読書と言っても過言でないと思いますので、よかったらご参考ください。

\\ 個人投資家の必須アプリ!! //![]()

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()

高配当株投資にオススメな証券口座

\\ 楽天ポイントが沢山もらえる!国内株の手数料0円!!サイト操作が分かりやすい!!! //

\\ Vポイントがもらえる!国内株の手数料が0円!!外国株が豊富!!! //

KO(コカ・コーラ)ってどんな会社?

KO(コカ・コーラ)とは?

KO(コカ・コーラ)は・・・

アメリカのジョージア州アトランタに本社をおく、130年以上の歴史を持つ世界最大の飲料メーカーの一つです。

清涼飲料水、スポーツドリンク、ジュース、アルコール飲料など計200以上のブランドを展開しています。

主な事業内容は・・・

- 炭酸飲料 ⇒ コカ・コーラ、スプライト、ファンタなどの炭酸飲料が代表的です。

- 非炭酸飲料 ⇒ ミニッツメイド、パワーエイド、スマートウォーターなどのジュースやスポーツドリンク、ボトルウォーターを提供しています。

- コーヒーと紅茶 ⇒ ジョージアコーヒーやゴールドピークティーなどのブランドがあります。

- 乳製品と植物ベースの飲料 ⇒ フェアライフやアデスなどの乳製品や植物ベースの飲料を展開しています。

- アルコール飲料 ⇒ 最近では、アルコール飲料市場にも進出し、ハードセルツァーなどを提供しています。

上記の事業内容に加えて、以下マーケティングや社会活動に取り組んでいます。

- マネジメントとマーケティング ⇒ 製品の企画開発、マーケティング活動、広告キャンペーンを通じて認知度を高める活動をしています。

- 持続可能なビジネスモデル ⇒ 環境保護や社会貢献にも積極的に取り組んでおり、リサイクルプログラムや持続可能な製品開発に力を入れています。

下記でも触れますが、

KO(コカコーラ)は基本的には各飲料のシロップ(原液)を各国のボトラーに販売し、

そのシロップを各国ボトラーは自国に合わせて、炭酸水やその他成分と混ぜて商品化し販売するため、

そういったビジネスモデル故にコストを抑えることができ、粗利率の高いビジネスを展開し続けています。

ちなみに、KO(コカコーラ)はS&P500、ダウ平均の採用銘柄です。

KO(コカ・コーラ)の基本情報

2025年1月時点、KO(コカコーラ)の株価は$60前後です。

⇊S&P500との比較。(期間約20年)

測定する期間によってパフォーマンスは変わりますが、約20年の期間で見るとKO(コカコーラ)がS&P500をアウトパフォームしています。

短期、1年~5年程度で見るとテック銘柄が好調なS&P500の方がリターンは大きいです。

⇊PEP(ペプシコ)との比較。

こちらも期間によってパフォーマンスは変わりますが、約20年の期間で見るとKO(コカコーラ)とPEP(ペプシコ)はほぼ同じようなパフォーマンスになっています。

株価、競合他社

上のチャートを眺めると、

株価は、短期で見ると横ばいに近いやや右肩あがりですが、

長期で見ると大きく右肩上がりを維持し続けていることが分かります。

20年で約+400%のリターンです。

要所要所で調整の下落はありますが、比較的持ち直しも早いです。

KOへの投資は退屈な投資になりますが、長期では安心感のある非常に堅実な投資だと言えます。

因みに、競合は、

- PEP(ペプシコ) ⇒ コカ・コーラの最大のライバルであり、さまざまな飲料製品やスナックを提供しています。

- KDP(キューリグ ドクターペッパー) ⇒ コーヒーやソーダ製品で知られる多国籍飲料会社です。

若干毛並みは異なりますが、

- MNST(モンスタービバレッジ) ⇒ エナジードリンク市場で強力な企業。

米国企業以外であれば、スイスのネスカフェ、オーストラリアのレッドブルなども競合に含まれます。

PEP(ペプシコ)は、KOに及びませんが歴史の長い会社(1965年設立)で成熟した企業でKOと株価の推移は似通っています。

KDP(キューリグ ドクターペッパー)は、2018年にKeurig Green Mountain(1981年設立)とDr Pepper Snapple Group(2008年設立)の合併により誕生しました。KOの株価推移に似通っていますが、直近5年ではKOの方がパフォーマンスが良いです。

一方で、MNST(モンスタービバレッジ)は、実は歴史の古い企業(1935年設立)ですが、主力のエナジードリンクを販売開始したのは1997年と割と最近です。

株式銘柄として注目されたは、2000年に入ってからなので、KO(コカコーラ)とは少し投資妙味が異なり、成長株として見るのが正しいです。

因みに、MNST(モンスタービバレッジ)の業績は絶好調です。

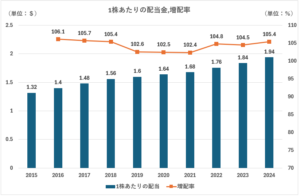

配当

2025年1月時点での配当利回りは、3.0%です。

- 3年平均配当利回り・・・2.92%

- 5年平均配当利回り・・・2.95%

- 10年平均配当利回り・・・3.09%

1株当たりの配当は、62年連続で増配しています。

増配率は10年推移でほぼ横ばい、102%~105%程度で毎年増配しています。

KO(コカコーラ)の場合、

既に成熟企業として高いブランド信用力があり人々の生活に根差した企業になっているが故に、毎年一定または一定以上の儲けがあります。

ですが、利益成長は強くないので、長期に渡って株主還元をする姿勢として控えめな増配になっています。

因みに、下記表は過去10年の毎年の増配額です。

’19年~’21年は売上高・利益が不調だったので、増配幅も縮小になっています。

| 年 | '16 | '17 | '18 | '19 | '20 | '21 | '22 | '23 | '24 |

| 増配($) | 0.08 | 0.08 | 0.08 | 0.04 | 0.04 | 0.04 | 0.08 | 0.08 | 0.1 |

KO(コカコーラ)への投資は、

『あれ?投資してたっけ?』

くらい退屈な投資になりますが、

配当利回り3.0%程度で、長期に渡って安定的に配当金を受け取れるという大きなメリットがあります。

が、投資している強い感覚が欲しい方は合わない銘柄かもしれませんね。。

KO(コカ・コーラ)の業績状況

※モーニングスター参照 ⇒ 公式サイト

結論から、

ここ10年間でいうと、健康思考の高まりにおける売上減少が一時見られましたが、

- 『低糖・無糖』の小型パッケージ化により、健康志向に寄り添った商品ラインの拡充した。

- 新興国市場の積極的な進出によって、売上を拡大した。

などの商品で対策をとり、順調に売上は回復しています。

また、

- 健康的で爽快感のある企業イメージマーケティング

- サステナビリティ(環境問題)への積極的な取り組み

を通して、”良い企業”としてのブランドイメージを創出し続けています。

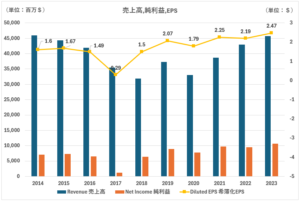

以上の取り組みを通して、売上高、純利益、EPS、営業CFは右肩上がり成長しています。

2017~2020年をボトムとして、ここからこの好調が維持、継続できるかが鍵となっていますね。

ちなみに、

10年間継続して20%以上の高い営業CFマージンを維持していることから、継続してKO(コカコーラ)がワイドモート、つまり市場を独占できていることがわかります。

売上・利益・EPS

※2017年は税制改正を要因に純利益が減少。他企業も同様。

2017年~2020年の期間で売上は低迷。

米国で健康志向が高まり、大量の糖分を含む清涼飲料水が嫌気されたのと、2020年はコロナショックによる飲食店からの需要低迷が要因です。

コロナショックからの回復も要因ですが、2021年以降は売上が回復しています。

高まる健康志向への対策として、

- 『低糖・無糖』の小型パッケージ化により、健康志向に寄り添った商品ラインの拡充した。

- 新興国市場の積極的な進出によって、売上を拡大した。

以上の取り組みを通して、売上を回復させ、純利益、EPSは、10年推移でなだらかに成長させることができています。

とはいえ、売上高は10年前の水準に回帰したところなので、このまま右肩上がりに進めるかを観察しなければなりません。

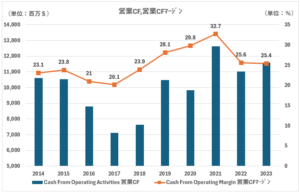

営業キャッシュフロー・営業キャッシュフローマージン

過去10年推移では、営業CFは2017~2020年の期間で谷になっています。(上記で説明した売上低迷が原因)

近年では、回復傾向にあり、このまま右肩上がりを継続できるかどうかが重要になっています。

営業CFマージンは概ね右肩上がりを継続しています。

特筆すべきは、売上高、純利益の減少した2017~2020年の間も営業CFマージンは安定を保っていることです。

売上に対する利益の構成が毎年ほぼ一定なのが要因ですが、

KO(コカコーラ)の特徴的な強みとして、製品作りは毎年同じ原料の同じ製法のため、追加の投資が必要ないため原価は一定です。

そのため、10年間の平均粗利率が60%以上と非常に高いです。

それ故に、最低限の一定の利益を担保することができ、営業CFマージンも高く保つことが出来ています。

KO(コカ・コーラ)の財務健全性

※モーニングスター参照 ⇒ 公式サイト

結論から、

粗利率が高く利益率が安定しているビジネスモデルであることを理由に、高い配当性向、高い債務状況でも財務上に問題は無いように見えます。

毎期継続で、利益余剰金、フリーCFが積み上がっていることから、70%を超える配当性向におけるリスクは大きくないと思います。

短期の有利子債も、有事の際には即返済できる額で現金を持っているため倒産、債務超過のリスクも低いです。

考え得るリスクは、

展開している高い参入障壁のビジネスモデルが脅かされて、

売上、利益が維持できずにCFを生み出す力が弱体化した場合は、財務上も何かしらの調整をしなくなるかも知れませんね。

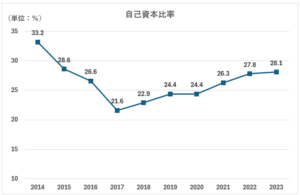

自己資本比率・債務超過

自己資本比率は、売上低迷時にボトムを付けて、近年は上昇傾向です。

毎年、一定額以上のキャッシュを生み出す能力があるが自己資本は20%以上を平均して維持している。

と、考えると自己資本比率は安全圏でしょう。

※KO(コカコーラ)のような市場を独占している企業であれば、意図的な債務超過で自己資本比率がもっと低い企業も米国株にはあります。

※米国企業は、借入金でレバレッジをかけることが一般的であるため、自己資本比率は日本に比べて低い傾向があります。

自己資本はマイナスを示したことが無く、債務超過はありません。

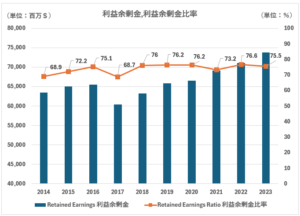

累積損失・利益余剰金

利益余剰金は10年連続で積みあがっており、総資産に対する比率は70%以上と非常に高いです。

利益余剰金比率は30%以上であれば財務上健全と言われますが、それを優に超えています。

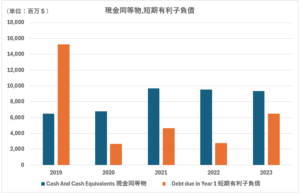

短期有利子負債・現金同等物

※2019年の短期有利子負債の拡大要因は不明。長期負債の合計は2020~2023年でほぼ変わり無いので、会計上の負債の振り分けが例年と異なったか。

短期有利子負債が現金同等物に比べて低いので、短期での返済には余裕があることが分かります。

長期債はかなり大きい企業ですが、短期負債は現状資産で即返済可能なので、倒産リスクは低いです。

グラフと少し離れますが、

5年以内の利子債の合計は現金同等物に比較しても、5倍以上あります。

安定したCFがあるが故に、上手く借入金を活用しての経営を継続できています。

配当性向

※2017年の配当性向500%は、税制改正による支払いを行ったことで純利益が大幅減少していることが原因です。他企業も同様なので、経営上の問題ではありません。

KO(コカ・コーラ)の配当性向は10年間継続して、70%以上が平均になっています。

通常、配当性向は50%を超えるとリスクがあります。

が、KO(コカ・コーラ)の場合、安定した営業CFがあるが故に、株主還元を優先しています。

かつ同時に考えられるのは、

10年推移で積み上っている利益余剰金を見ると、配当を支払っても尚CFに余裕があることがわかります。

確かに、この水準が維持継続できると見込んでの配当になっているため、未曾有の経営危機がある場合は減配リスクはありますね。

また2014年より前は配当性向は50%台なので、やや上昇傾向であることは確かなので、継続して今の水準を超えてくるようであれば多少はリスクを考慮しないといけないかもしれません。

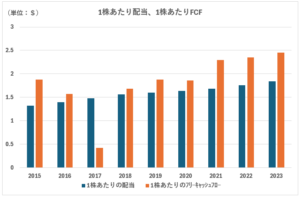

1株あたりフリーキャッシュフローvs1株あたり配当

※2017年は税制改正を要因にFCFが減少。

10年間の間、全ての年で配当がフリーキャッシュフローを下回っています。

無理のない配当を出していることが分かります。

2021年以降、1株当たりの配当とフリーキャッシュフローの差は開いているので、更に安心感が持てるようになりました。

この差を維持し、更にFCFが増えることに期待したいです。

企業分析まとめ

財務面では、

粗利率が高く利益率が安定しているビジネスモデルであることを理由に、高い配当性向、高い債務状況でも財務上に問題は無いように見えます。

毎期継続で、利益余剰金、フリーCFが積み上がっていることから、70%を超える配当性向におけるリスクは大きくないと思います。

短期の有利子債も、有事の際には即返済できる額で現金を持っているため倒産、債務超過のリスクも低いです。

業績面では、

売上高、純利益、EPS、営業CFは右肩上がりに推移しています。

2017~2020年での売上低迷に対して、商品とそれ以外の対策が功を奏し、成果につながっています。

ここからこの好調が維持、継続できるかが鍵となっています。

考え得るリスクは、

展開している高い参入障壁のビジネスモデルが脅かされて、

売上、利益が維持できずにCFを生み出す力が弱体化した場合は、財務上も何かしらの調整をしなくなるかも知れませんね。

2024年、2025年以降の株価の見通し

2024年通期の見通しは、

KO(コカ・コーラ)は2024Q3の決算発表時に通期の売上高見通しを上方修正しています。

価格上昇と、新商品(ジャックコーク ゼロシュガー)の影響で2023年通期売上に比較し+7%増加に転じる見通しです。

2025年の見通しは、

2024Q3の決算発表時に2025年の見通しも発表しています。

KO(コカ・コーラ)は、2025年も引き続き好調を見込んでおり、

売上は2025年は2024年比で+7%程度の増収、利益は+10%程度の増益を見込んでいます。

高配当投資におすすめな証券口座(楽天証券、SBI証券、マネックス証券)

個人的に最もおすすめの証券口座は、1番目に楽天証券です。2番目にSBI証券![]() 、3番目にマネックス証券

、3番目にマネックス証券![]() です。

です。

僕は楽天証券をメインに使っています!

楽天証券をメインで使っている一番の理由は手数料が格安なので、無駄にお金を使用せずに済むからです。(手数料ではSBI証券も同じくらい格安)

また個人的に重要だと思うのは、サイトや口座開設の画面の見やすさです。

設定や操作が難しいと、いちいち調べたりと煩わしいですよね?そういう手間が楽天証券であれば圧倒的に少ないです。

言わずもがなですが、皆さんご存じの楽天ポイントが『本当にいいの?』と思うくらいざくざくもらえます!

高配当株への投資におすすめのネット証券

僕は楽天証券、SBI証券![]() 、マネックス証券

、マネックス証券![]() 全ての口座を使っていますが、個人的に楽天証券が一番使いやすいのでメインで使っています!

全ての口座を使っていますが、個人的に楽天証券が一番使いやすいのでメインで使っています!

迷うようであれば、楽天証券にしておけば間違いはありませんよ!

⇊ハピタスを経由すると、更に10,000円以上のポイントがもらえます!!⇊

\\ 個人投資家の必須アプリ!! //![]() \\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()

個人投資家の必読書と言えます。読んでおくことをオススメします!