配当金生活って憧れるけど、一体いくら必要なの?

毎月20万円の配当金をもらうにはいくら必要なの?

配当金は完全なる『不労所得』です。

FIRE生活との相性もよく、実際FIREを達成された方の中には『高配当株投資』で成果を出された方が多いです。

配当金のみで生活をしていくには一体いくら必要なのでしょうか?

本記事では、自分にとっての必要金額がいくらかを分かりやすく解説います。

『不労所得』、『FIRE』に興味のある方は是非ご参考頂ければと思います!

本記事の内容

- そもそも『配当金生活』とは?

- 『配当金生活』にはいくら必要か?(生活費別)

- 『配当金生活』を目指す上での注意点。

- 『配当金生活』実現に向けたシミュレーションとステップ。

サカの投資歴・運用実績

- 2021年に初期投資額300万円で高配当株投資を開始。

- 1年目で1000万円達成。

- 2年目1500万円達成。

- 3年目2200万円達成。

- 24年12月資産3,700万円。

- 米国高配当個別株(75%)、投資信託(20%)、仮想通貨・金(5%以下)に投資。

- 2024年 配当金累計 600,000円(1月あたり50,000円)

高配当株投資にオススメの証券口座

個人的には楽天証券が一番見やすく、操作もカンタンなので初心者にオススメです。

口座開設も10分程度で出来ちゃいます。

無料で口座開設ができて、取引せずに色々なツールを使うことが出来ます。

\\ 個人投資家の必須アプリ!! //![]()

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()

そもそも『配当金生活』とは?

『配当金生活』とは?

配当金生活とは、株式などからもらえる配当金を主な収入源として生活するライフスタイルのことです。

いわゆる「働かずに生きる」というイメージを持つ人も多いですが、実際は「資産を活用して働き方を選べる自由な生活」に近いです。

『FIRE』『配当金生活』には、『完全FIRE』『サイドFIRE』という違いがあります。

完全FIRE/サイドFIREの違い

『完全FIRE』『サイドFIRE』の違いは、ざっくり言うと働くか働かないかです。

- 『完全FIRE』

⇒ 資産収入のみで生活ができる状態のこと。仕事は一切しないか、趣味の範囲で気ままに出来ます。

⇒ 目標とする必要資産額は高くなります。

- 『サイドFIRE』

⇒ 資産収入で生活費の一部を賄える状態のこと。足りない分は自分のペースで稼ぎます。仕事はするがフルタイムでないことが多いです。

⇒ 目標とする必要資産額は『完全FIRE』に比較すると低くなります。

必要な生活費を考える

(出典:総務省)

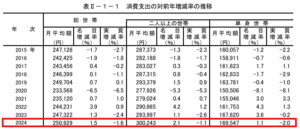

総務省が発行している『家計調査報告』の2024年最新によると以下のようになっています。

- 月間生活費の平均(総世帯)・・・250,923円

- 月間生活費の平均(二人以上世帯)・・・300,243円

- 月間生活費の平均(単身世帯)・・・169,547円

以上をもとに計算した年間の生活費は以下になります。

- 月間生活費の平均(総世帯)・・・3,011,076円

- 月間生活費の平均(二人以上世帯)・・・3,602,916円

- 月間生活費の平均(単身世帯)・・・2,034,564円

都市部は家賃が高いがゆえに平均以上になることもあるでしょうが、

二人以上世帯では最低でも350万円程度、単身世帯だと最低200万程度であることが分かります。

配当利回り別に必要資産額をシミュレーション

配当利回り3%/4%/5%での必要資産額

※配当にかかる税金を考慮すると、もう少し必要になります。

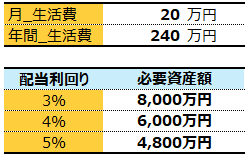

ひと月の生活費が最低20万円で、配当利回りが5%だったとしても4,800万円が必要になります。

ですが、配当利回りが高い銘柄への投資はリスクもあるため、

出来るだけ、配当利回りは3~4%程度におさめたいとなると6,000~8,000万円が必要になります。

ひと月の生活費20万円の場合

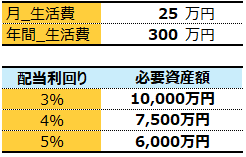

ひと月の生活費25万円の場合

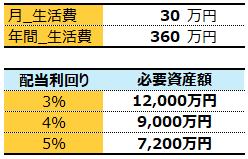

ひと月の生活費30万円の場合

実は、そういうわけでもないんだ・・・。

高配当利回りには罠もあるから気を付けましょうね!

下で分かりやすく解説しています!

配当利回りの注意点

高配当利回りのリスク

- 高利回り=優良銘柄とは限らない

- 減配リスクや業績不振に注意

高配当株を『配当利回り』のみを見て選ぶと以上のようなリスクがあります。

高配当利回りにはリスクもある

配当利回りが高いのには理由があります。

業績不振が、減配リスクを織り込み株価が下落して、配当利回りが上がっているのかもしれません。

そういった銘柄は将来的に安定配当ができなくなり減配、無配に転落し、失望売りによって株価を大きく下げてしまうかもしれません。

ちなみに、

過去には、比較的高配当だったのに、業績安定を好感され株価が上昇し、

配当利回り低下につながっているような優良銘柄もあります。

安定して配当を出す企業の見極めが重要

業績の安定していて、継続した配当金が望める、配当利回りがそこそこの企業を選びましょう。

『高配当株投資』における減配リスクや業績不振による株価下落のリスクをなるべく避けるためには、

最低限でも企業の業績、財務を確認することと、過去に配当金が途切れなく出されているかを確認しましょう!

また四半期ごとの決算の確認をオススメします!

業績 ⇒ 売上高、純利益など

財務 ⇒ 負債と資産の比率、利益余剰金、配当性向など

実現に向けた積立額のシミュレーションと目標に向けたステップ

月に10万円投資した場合、月に20万円投資した場合を計算してみました。

シミュレーションは配当再投資をしなかった場合を想定し、増配も考慮していませんので、

シミュレーションよりも幾分良い成績が見込めると思います。

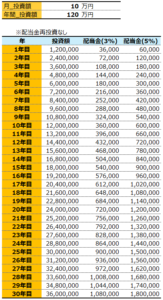

月10万円投資を30年続けた場合

20年後には投資元本2,400万円まで達し、年間の配当金は72万円(利回り3%)、120万円(利回り5%)にまで成長します。

30年後には投資元本3,600万円まで達し、年間の配当金は108万円(利回り3%)、180万円(利回り5%)にまで成長します。

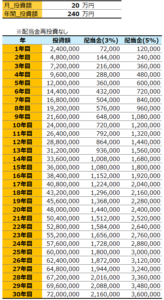

月20万円投資を30年続けた場合

20年後には投資元本4,800万円まで達し、年間の配当金は144万円(利回り3%)、240万円(利回り5%)にまで成長します。

30年後には投資元本7,200万円まで達し、年間の配当金は216万円(利回り3%)、360万円(利回り5%)にまで成長します。

この表は、配当金を再投資していないシミュレーションなんです。

下では『高配当株投資』の高率を最大化できる配当再投資後のシミュレーションを解説しているよ!

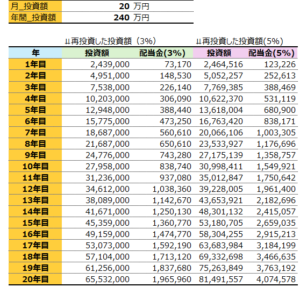

配当金の再投資がカギ

上で見たシミュレーションは、元本に配当金の再投資をしていません。

再投資戦略を組み込むと投資元本、配当金の伸びは驚くほどに増加します。

配当利回りが3%で、毎月再投資した場合の20年後の元本は6,553万円と、

再投資しなかった場合に比べて1700万円近く差が生まれます。

同じように配当利回り5%の場合は、8,150万円にまで増え、再投資なしの場合に比べ3,000万円以上の差が生まれます。

『高配当株投資』の場合、配当金は特別な事情が無い限り、再投資を実施すべき理由が分かりますね。

労働収入UPがカギ

『高配当株投資』において、入金力のUPはリターンに直結します。

『高配当株投資』に限らず、他の投資手法でも言えますが、入金力に勝るものはありません。

なので少しでも多く入金ができるよう、投資に頼るのではなく、本業に集中し、余裕があれば副業に取組み、満足度が損なわれない程度に節度あるお金の使い方を心がけましょう。

上記のような、毎月20万円以上を高配当株に投資できる方は多くないかもしれません。

例えば、毎月の投資額を低くして5万円にした場合は20年後の投資元本は2,000万円を超えます。

配当利回りが5%だった場合、100万円の配当を受け取ることが出来ます。

大きな額ですが、人によっては物足りなく感じる方もいらっしゃるかもしれません。

また、20年も待たずにもっと早くに配当金生活を送りたいという方もいらっしゃるかもしれません。

であれば、入金力UPが一番早く目標を達成できる方法です。

米国の高配当ETFや高配当株の活用

日本企業の中にも連続増配している大型企業は安心感のある企業も多々ありますが、

企業風土の違いを背景に、日本企業は米国企業に比べて減配、無配になりやすいです。

リスクを低減させるため、ポートフォリオの中に米国の高配当個別株や高配当ETFを組み込むことを強くオススメします。

米国株は、1株から購入可能なのでポートフォリオのバランスも取りやすいですよ!

高配当株投資にオススメの証券口座(楽天証券、SBI証券、マネックス証券)

高配当株投資にオススメの証券口座

僕は楽天証券、SBI証券![]() 、マネックス証券

、マネックス証券![]() 全ての口座を使っています。

全ての口座を使っています。

個人的には楽天証券が一番見やすく、操作もカンタンなので初心者にオススメです。

口座開設も10分程度で出来ちゃいます。

⇊ハピタスを経由すると、更に10,000円以上のポイントがもらえます!!⇊

個人投資家の必須アプリ

無料で口座開設ができて、取引せずに色々なツールを使うことが出来ます。

\\ 個人投資家の必須アプリ!! //![]() \\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()

まとめ

総務省のデータによる世帯別の月間生活費の平均は以下です。

- 月間生活費の平均(二人以上世帯)・・・3,602,916円

- 月間生活費の平均(単身世帯)・・・2,034,564円

二人以上世帯では最低でも350万円程度、単身世帯だと最低200万程度であることが分かります。

ひと月の生活費25万円の場合で、配当利回りが4%程度だとしても最低7,500万円必要であることが分かります。

毎月20万円を高配当株に投資し、配当再投資を20年間継続して、やっと届く金額です。

だからもし、完全な配当金生活を目指すのであれば、

- 本業収入のUP

- 副業収入のUP

- 節度のあるお金の使い方

が重要になるね!

ただ、そう考えると配当金で生活費の一部をまかなうようなサイドFIREのハードルは意外にもぐっと低いです。

最初から毎月10万円目標!というと少しハードルは高いですが、

最初は毎月1万円、次に3万円・・・と徐々に目標を引き上げていくと良いと思います。

良かったら一緒に配当金で余裕のある生活を目指してみませんか?