企業分析記事です!

こんにちは、サカです。

このような疑問を解決します。

本記事の内容

- HII(ハンティントン・インガルス・インダストリーズ)の企業情報

- HII(ハンティントン・インガルス・インダストリーズ)の業績状況

- HII(ハンティントン・インガルス・インダストリーズ)の財務状況

- HII(ハンティントン・インガルス・インダストリーズ)の今後の見通し

サカの投資歴・運用実績

- 2021年に初期投資額300万円で投資を開始。

- 1年目で1000万円達成。

- 2年目1500万円達成。

- 3年目2200万円達成。

- 24年12月資産3,700万円。

- 米国高配当個別株(75%)、投資信託(20%)、仮想通貨・金(5%以下)に投資。

- 2024年 配当金累計 559,000円(1月あたり46,583円)

僕は企業分析をする際、以下の書籍で学んだ内容を参考にしています。

今回の企業分析も、書籍内の教示を割と忠実に追いかけています。

個人投資家の必読書と言っても過言でないと思いますので、よかったらご参考ください。

\\ 個人投資家の必須アプリ!! //![]()

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()

高配当株投資にオススメな証券口座

\\ 楽天ポイントが沢山もらえる!国内株の手数料0円!!サイト操作が分かりやすい!!! //

\\ Vポイントがもらえる!国内株の手数料が0円!!外国株が豊富!!! //

HII(ハンティントン・インガルス・インダストリーズ)ってどんな会社?

HII(ハンティントン・インガルス・インダストリーズ)とは?

HII(ハンティントン・インガルス・インダストリーズ)は・・・

アメリカの造船会社として、アメリカ海軍向けの艦艇を建造している企業です。

主な事業内容は・・・

- インガルス造船所事業 ⇒ 強襲揚陸艦や水上戦闘艦などの非核艦を設計・建造を実施。

- ニューポートニューズ造船所事業 ⇒ 原子力空母や潜水艦の設計・建造、燃料補給、点検、修理、改修を実施。

- ミッションテクノロジーズ事業 ⇒ 戦場で戦闘をサポートする先進技術を開発、提供。また、それらからの効率的な防衛の支援を実施。

HIIの取引先はアメリカ海軍、沿岸警備隊、国防省などの他政府機関です。

2011年にノースロップグラマンからスピンオフしています。

100年以上にわたり、世界最大の軍事国家であるアメリカの軍事の主に海軍分野を支え続けている企業です。

また、ワイドモートつまり寡占市場ももっており、

アメリカ海軍向けの核動力の航空母艦の設計・建造をしている唯一の企業であり、市場を独占しています。

他にも、アメリカ海軍向けに核動力の潜水艦を提供している2社のうちの1社です。(もう1社は、ジェネラルダイナミクス)

また、HIIはS&P500の採用銘柄です。

HII(ハンティントン・インガルス・インダストリーズ)の基本情報

2025年1月時点、HIIの株価は$190~$200あたりです。

⇊S&P500との比較。

⇊競合他社との比較。

株価、直近概況

概ね、右肩上がりの株価推移で10年で+130%の上昇ですが、直近の下落の影響でS&P500に劣後しています。が、直近の下落前まではS&P500よりもパフォーマンスが良い期間が長いです。

同じ理由で、直近パフォーマンスは競合他社に比べるとリターンが劣後しています。

因みに、競合は、

- NOC(ノースロップグラマン)

- LMT(ロッキードマーチン)

- GD(ジェネラルダイナミクス)

- RTX(レイセオンテクノロジーズ) ※チャートに記載無し。

直近まで、200%以上の上昇を持っていたのですが、2024年3Qの決算の大幅ミス(売上、EPSともに予測を大幅未達)したことを要因に2025年年初は思い切り株価を下げています。

売上、EPSの大幅未達の要因は主に以下です。

- 生産遅延・・・納期に間に合わせるための追加コストの発生。また、必要部品の納期遅延や熟練技術者の不足を理由とした生産能力の低下が発生。

- 品質管理・・・従業員への十分なトレーニング・教育の不足を背景に品質の確保が出来なかったことで、不良品の発生、再修理、再作業を発生させてしまった。

- コスト超過・・・生産遅延、品質管理を背景に資材費、労務費が予測に比べて上回ってしまった。

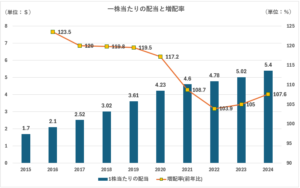

配当

直近の配当利回りは、2.68%です。

- 3年平均配当利回り・・・1.64%

- 5年平均配当利回り・・・2.14%

- 10年平均配当利回り・・・1.90%

1株当たりの配当は、13年連続で増配しています。

が、増配率は年々縮小傾向です。

2015年~2020年あたりまでは前年比約120%で増配していましたが、直近4年は103~108%と控えめな増配率となっています。

ですが、実際の増配額は10年前のそれと、心配するほどには変わっていません。

| 年 | '16 | '17 | '18 | '19 | '20 | '21 | '22 | '23 | '24 |

| 増配($) | 0.4 | 0.42 | 0.5 | 0.59 | 0.62 | 0.37 | 0.18 | 0.24 | 0.38 |

増配率の数字ほど、大きい開きはなく、

逆に120%で増配し続けると無理のある配当になってしまうので、増配率の低下はそこまで懸念事項ではないと思います。

HII(ハンティントン・インガルス・インダストリーズ)の業績状況

※モーニングスター参照 ⇒ 公式サイト

結論からいうと、

売上の成長には期待が出来ると思います。

ただ業種特有でコストが高く粗利率が低いので、利益率も低い。

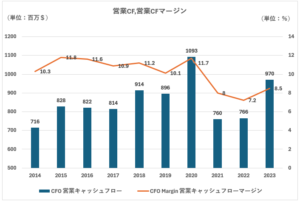

営業キャッシュフロー、営業キャッシュフローマージンは2020年ごろまでは期待できる右肩上がりですが、ここ3年は縮小傾向。

以下のような課題を抱えています。

- 生産遅延・・・納期に間に合わせるための追加コストの発生。また、必要部品の納期遅延や熟練技術者の不足を理由とした生産能力の低下が発生。

- 品質管理・・・従業員への十分なトレーニング・教育の不足を背景に品質の確保が出来なかったことで、不良品の発生、再修理、再作業を発生させてしまった。

- コスト超過・・・生産遅延、品質管理を背景に資材費、労務費が予測に比べて上回ってしまった。

HIIは、この課題の解決に取り組む方針を出しており、今後どう解消されるかが業績、株価の伸びに強く影響してきます。

勿論、利益率が低くなる傾向がある業種なのでしょうが、コスト管理が不要という意味ではないですね。

徹底的に生産、労務の無駄を管理できるかが鍵になります。結果的にそういった取り組みがが売上、利益に乗ってくるというところでしょうか。

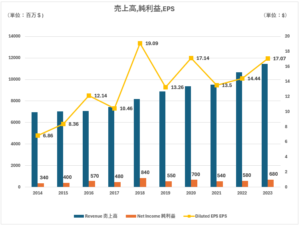

売上・利益・EPS

過去10年にわたって、売上高は右肩上がり成長です。

EPSも若干の凸凹ではありますが、長期で見ると右肩上がり成長。

純利益率は10年の平均が6.6%と低いですが、航空宇宙 & 防衛産業は製造コストが高い産業で粗利率が20%前後以下と他業種に比べるとかなり低いことが要因です。

が、他競合のLMT(ロッキードマーチン)やNOC(ノースロップグラマン)なども同じような粗利率で純利益率も左程変わりありません。

2023年までの推移では売上高、EPSともに良好に見えます。

営業キャッシュフロー・営業キャッシュフローマージン

2020年まで上昇を概ね右肩上がりを続けていた営業キャッシュフローは2021~2023年の間に大きく減少。

2023年にやや回復しています。

同時に安定して11%前後だった営業キャッシュフローマージンも同じ時期に減少しています。

営業キャッシュフロー周辺の数値推移はやや軟調になっており、2024年以降でどのように伸びるかに期待と言ったところでしょうか。

※防衛産業の営業キャッシュフローマージンの平均は9.8%です。(近年のHIIは平均よりも低いのが気になりますね。。)

HII(ハンティントン・インガルス・インダストリーズ)の財務健全性

※モーニングスター参照 ⇒ 公式サイト

結論から、

財務面は健全に見えます。

債務超過は勿論なく、自己資本比率も高まっています。

利益余剰金の比率も高く、負債に対する耐久力、短期負債の返済能力も問題はないです。

配当も無理なく出せており、配当性向も高くなく、

1株当たりのフリーキャッシュフロー比で見ても、配当にはまだ余力があるように見えます。

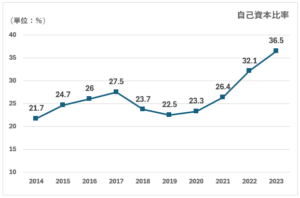

自己資本比率・債務超過

自己資本比率は10年推移で徐々に増えており、直近でいうと36.5%と米国企業では比較的高いかと思います。

※米国企業は、借入金でレバレッジをかけることが一般的であるため、自己資本比率は日本に比べて低い傾向があります。

自己資本はマイナスを示したことが無く、債務超過はありません。

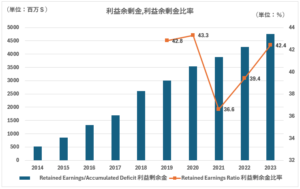

累積損失・利益余剰金

利益余剰金は10年連続で積みあがっており、総資産に対する比率は35%以上と高いです。

多少の赤字には耐えられる体力があり、過去のトータル損益もプラスであることが分かります。

累積損失はありません。

※利益余剰金比率は30%以上あれば、十分な安定感があると言えます。

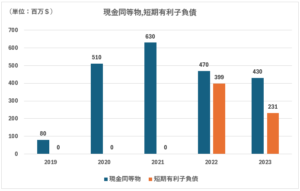

短期有利子負債・現金同等物

短期有利子負債が現金同等物に比べて低いので、いざというときには短期で返済に耐えられることが分かります。

2019~2021年は短期有利子負債は0です。

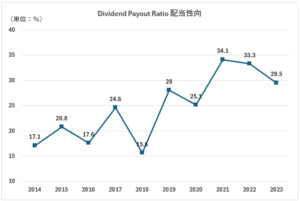

配当性向

配当性向は40%を下回っており、余力があると言えます。

が、10年推移でみると利益額に大きな変動が無いことと増配を背景に配当性向は右肩上がりになっています。

30%前後で横ばいの継続もしくは、過去のように数値への低下があれば健全であると言えますね。

配当目当ての投資家からするとキャピタルはそこそこに、安定した配当がもらえれば満足度は高いです。

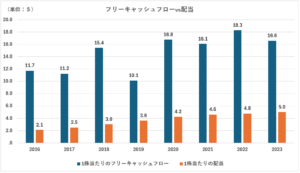

1株あたりフリーキャッシュフローvs1株あたり配当

上の配当性向からもわかりますが、

フリーキャッシュフローと比べても余力を残しながら無理のない増配をしていることが分かります。

まとめ・見通し

財務面では・・・

資産に対する負債や、無理のない配当から財務比較的健全に見えます。

現状、倒産リスクは低いです。

が、以下の業績面(利益率の低さ)から多少のリスクは伴います。

業績面では・・・

良くも悪くも政府お抱え企業です。

- アメリカ海軍向けの核動力の航空母艦の設計・建造をしている唯一の企業であり、市場を独占しています。

- 他にも、アメリカ海軍向けに核動力の潜水艦を提供している2社のうちの1社です。(もう1社は、ジェネラルダイナミクス)

ワイドモートつまり寡占市場をもっていることが大きな強みです。

ここは米政府の政策状況、防衛予算によって変化はありえますが、比較的安定した受注先があることに違いはありません。

ただコストが大きい事業体のため、その強みを利益面で活かすための経営力を発揮せねばなりません。

ここ数年課題になっている以下の課題を解決、緩和できるオペレーションを浸透させる必要があります。

- 生産遅延・・・納期に間に合わせるための追加コストの発生。また、必要部品の納期遅延や熟練技術者の不足を理由とした生産能力の低下が発生。

- 品質管理・・・従業員への十分なトレーニング・教育の不足を背景に品質の確保が出来なかったことで、不良品の発生、再修理、再作業を発生させてしまった。

- コスト超過・・・生産遅延、品質管理を背景に資材費、労務費が予測に比べて上回ってしまった。

今後の決算時に、この課題がどう解決されていくか確認したいところです。

財務健全性があり、配当余力があるため、下落時の購入買い持ちしておくには良い銘柄です。

ただ、コロナ後の近年では、やや株価のブレ幅が大きいため、他伝統的な高配当株に比べて投資家の握力が必要となります。

2024Q3では通期の見通しを下方向に修正したため、売られています。

ただ2024Q3までは6四半期連続で予測を上回る安定したEPSを発表し続けているので、今後も良い決算を出してくれる可能性が高いです。

あくまで、配当金が目当てということもありますので、そこそこの決算を望みながら追いかけていこうと考えています。

高配当投資におすすめな証券口座(楽天証券、SBI証券、マネックス証券)

個人的に最もおすすめの証券口座は、1番目に楽天証券です。2番目にSBI証券![]() 、3番目にマネックス証券

、3番目にマネックス証券![]() です。

です。

僕は楽天証券をメインに使っています!

楽天証券をメインで使っている一番の理由は手数料が格安なので、無駄にお金を使用せずに済むからです。(手数料ではSBI証券も同じくらい格安)

また個人的に重要だと思うのは、サイトや口座開設の画面の見やすさです。

設定や操作が難しいと、いちいち調べたりと煩わしいですよね?そういう手間が楽天証券であれば圧倒的に少ないです。

言わずもがなですが、皆さんご存じの楽天ポイントが『本当にいいの?』と思うくらいざくざくもらえます!

高配当株への投資におすすめのネット証券

僕は楽天証券、SBI証券![]() 、マネックス証券

、マネックス証券![]() 全ての口座を使っていますが、個人的に楽天証券が一番使いやすいのでメインで使っています!

全ての口座を使っていますが、個人的に楽天証券が一番使いやすいのでメインで使っています!

迷うようであれば、楽天証券にしておけば間違いはありませんよ!

⇊ハピタスを経由すると、更に10,000円以上のポイントがもらえます!!⇊

\\ 個人投資家の必須アプリ!! //![]() \\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()

まだ読んだことの無い方は是非お手に取ってみてください。