企業分析記事です!

こんにちは、サカです。

このような疑問を解決します。

本記事の内容

- BMY(ブリストル・マイヤーズ・スクイブ)の企業情報

- BMY(ブリストル・マイヤーズ・スクイブ)の業績状況

- BMY(ブリストル・マイヤーズ・スクイブ)の財務状況

- BMY(ブリストル・マイヤーズ・スクイブ)の今後の見通し

サカの投資歴・運用実績

- 2021年に初期投資額300万円で投資を開始。

- 1年目で1000万円達成。

- 2年目1500万円達成。

- 3年目2200万円達成。

- 24年12月資産3,700万円。

- 米国高配当個別株(75%)、投資信託(20%)、仮想通貨・金(5%以下)に投資。

- 2024年 配当金累計 559,000円(1月あたり46,583円)

僕は企業分析をする際、以下の書籍で学んだ内容を参考にしています。

今回の企業分析も、書籍内の教示を割と忠実に追いかけています。

個人投資家の必読書と言っても過言でないと思いますので、よかったらご参考ください。

\\ 個人投資家の必須アプリ!! //![]()

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()

高配当株投資にオススメな証券口座

\\ 楽天ポイントが沢山もらえる!国内株の手数料0円!!サイト操作が分かりやすい!!! //

\\ Vポイントがもらえる!国内株の手数料が0円!!外国株が豊富!!! //

BMY(ブリストル・マイヤーズ・スクイブ)ってどんな会社?

BMY(ブリストル・マイヤーズ・スクイブ)とは?

BMY(ブリストル・マイヤーズ・スクイブ)は・・・

米国ニュージャージー州プリンストンに本社を構えるバイオ医薬品企業です。

1989年にブリストルマイヤーズ社とスクイブ社が合併して設立されました。

革新的な医薬品の開発に注力しており、特にがん免疫療法分野では業界をリードする企業として知られています。

近年ではガン治療薬以外の領域を拡大し血液領域、免疫領域の製薬も強化しています。

主な事業内容は・・・

- 医薬品の研究開発

- 医薬品の製造・販売

主力商品は・・・

- エリキュース:抗凝固薬として、脳卒中や全身性塞栓症のリスク低減に使用されています。

- オプジーボ:がん免疫療法薬として、様々ながん種に対して使用されています。

- レブラミド:多発性骨髄腫などの治療に使用されます。

- オレンシア:関節リウマチの治療に使用されます。

BMY(ブリストル・マイヤーズ・スクイブ)の合併元のスクイブ社は1887年設立、ブリストル・マイヤーズ社は1858年設立と歴史の長い企業です。

BMY(ブリストル・マイヤーズ・スクイブ)の強みは、がん免疫治療薬”オプジーボ”や抗凝固薬”エリキュース”などの主力製品を複数持っていることです。

これらの製品は、それぞれの治療領域で高い市場シェアを獲得しており、安定した収入源になっています。

特に、がん免疫治療薬の”オプジーポ”は沢山の種類のがんに対して有効性を認められており、BMY(ブリストル・マイヤーズ・スクイブ)の成長を牽引する重要商品です。

また新薬の研究開発への多額投資、自社の製品ポートフォリオに不足する領域を強みとする企業の買収も積極的であることも特徴です。

多額のコストを投資して開発に成功した新薬も通常20年で特許が切れます。

特許が切れると、他社は低コストで類似の効果をもつジャネリック医薬品を製造・販売をするので、売上の減少につながります。

なので、製薬会社は定期的に革新的な新薬の開発と、強みにしている薬の患者の利便性(接種方法を増やすなど)や効果向上が必須です。

逆に言うと多額の研究開発コストや、事業拡大の買収コストを調達できない製薬会社は競争に負け、淘汰されてしまいます。

BMY(ブリストル・マイヤーズ・スクイブ)の基本情報

2025年3月時点、BMYの株価は$60前後です。

⇊S&P500との20年比較。

長期になればなるほどにBMY(ブリストル・マイヤーズ・スクイブ)のリターンが勝ります。

ただ、10年以下の短、中期の比較ではS&P500の方がリターンが勝ります。(ITセクターの大きな伸びのため)

(参照:Trading View)

⇊競合のABBV(アッヴィ)、MRK(メルク)、PEF(ファイザー)との5年比較。

5年比較では、ABBV(アッヴィ)が圧勝です。

ですが、直近1年比較では、ABBV(アッヴィ)、BMY(ブリストル・マイヤーズ・スクイブ)が同程度の株価成長で、

MRK(メルク)、PEF(ファイザー)が横ばいかそれ以下の成長になっています。

(参照:Trading View)

BMY(ブリストル・マイヤーズ・スクイブ)の株価、競合他社

上のチャートを眺めると、

株価は、約20年の長期では右肩上がりになっています。

が、10年間では37ドル付近をボトムに横ばいのレンジに収まっています。

典型的な高配当株の株価の動きですね。

リターンとしては直近20年でも10年でも+40%程度のリターンで、直近1年では+20%程度のリターンです。

2023年に主力商品『レプラミド』の特許が切れてしまったことを要因に売上が減少、株価が下落していましたが、

2024年に底を打ち、直近1年間では売上も株価も回復傾向にあります。

2025年3月時点では、2016年から続くレンジ内の上値圏に株価があります。売上を継続し直近高値を超えていけるかが鍵になります。

BMY(ブリストル・マイヤーズ・スクイブ)は時価総額$1200億で、米国製薬会社の時価総額ではTOP10に入ります。

競合他社は以下です。

- ABBV(アッヴィ) ⇒ 時価総額$3800億

- MRK(メルク) ⇒ 時価総額$2400億

- PEF(ファイザー) ⇒ 時価総額$1500億

BMY(ブリストル・マイヤーズ・スクイブ)は免疫治療、がん治療に特化しているのに対し、

ABBV(アッヴィ)、MRK(メルク)、PEF(ファイザー)もそれぞれに独自の得意分野を持っています。

ABBV(アッヴィ)は、免疫療法と美容皮膚科(ボトックスなど)などに注力しており、この点がBMY(ブリストル・マイヤーズ・スクイブ)と異なります。

主力商品は免疫治療薬の『ヒュミラ』で、近年はがん治療薬のポートフォリオ拡大に注力しています。

MRK(メルク)はがん免疫療法、感染症治療薬、慢性疾患にやや幅広く注力しています。

特に『キイトルーダ』が世界的に有名な主力商品で、がん治療における薬としてはリーダー的存在です。

BMY(ブリストル・マイヤーズ・スクイブ)の『オプジーボ』や『ヤーボイ』とは直接の競合にあたります。

PEF(ファイザー)はワクチン開発に注力しています。

コロナウィルスワクチンで世界的に知名度が高まりましたが、感染症などの治療薬など幅広く製薬しています。

ただ、BMY(ブリストル・マイヤーズ・スクイブ)のように免疫治療分野に特化しているわけではありません。

BMY(ブリストル・マイヤーズ・スクイブ)は、2024年に新薬『コベンフィ』の承認がおりています。

『コベンフィ』は統合失調症としての薬としては30年ぶりに開発された革命的新薬です。

現在、売上の主力であり、特許切れの迫っている『エリキュース』『オプジーポ』に並ぶような主力新薬として期待されています。

因みに、

同時期にABBV(アッビィ)も統合失調症新薬の開発を進めていたのですが、臨床試験に通らずに現在頓挫しています。

直後からBMY(ブリストル・マイヤーズ・スクイブ)の株価は大きく上昇、ABBV(アッビィ)は急落しました。

このような、新薬開発の競争は株価にも影響を及ぼしています。

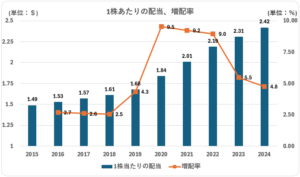

配当

直近の配当利回りは、約4.0%です。

- 3年平均配当利回り・・・4.10%

- 5年平均配当利回り・・・3.85%

- 10年平均配当利回り・・・3.49%

2008年以降、1株当たりの配当は17年連続で増配しています。

更に厳密に言うと、76年間減配をしていません。

業績、財務の安定感を示しています。

増配率は直近では約5%で高い年は9%近くの増配をしています。

増配額は10年間の平均で$0.1ずつ伸びています。

| 年 | '16 | '17 | '18 | '19 | '20 | '21 | '22 | '23 | '24 |

| 増配($) | 0.04 | 0.04 | 0.04 | 0.07 | 0.16 | 0.17 | 0.18 | 0.12 | 0.11 |

直近の配当性向は約60%程度と米国の高配当銘柄では平均的な水準です。(2021~2023年の間)

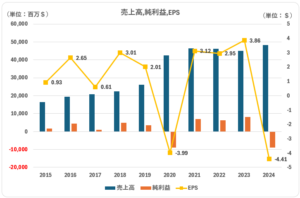

BMY(ブリストル・マイヤーズ・スクイブ)の業績状況

※モーニングスター参照 ⇒ 公式サイト

結論から、

売上、営業CF、営業CFマージンはかなり良い成績になっています。

10年間の推移で右肩上がりで、ほぼほぼ懸念はないかと思います。

利益面でもデータ上のマイナスの要因は、将来の売上貢献につながる企業買収コストなので問題ないです。

しかも、買収後の新薬は売上貢献もしっかり出来ているので良い投資になっていることが伺えます。

一点だけ懸念があるとすれば、

買収、新薬の開発、発売が追い付かなくなった場合の売上減少です。

2022年の主力商品『レブラミド』の特許切れは、売上減少にしっかり繋がってしまいました。

こういったことが、継続して起こるようであれば、売上、利益の維持、向上は難しくなるかもしれません。

常に、特許切れまでに余裕のある製品ポートフォリオの準備を期待します。

売上・利益・EPS

売上高は10年間、ほぼ連続で上昇しています。

2020年以降、売上が大きく伸びているのは多発性骨髄腫への『レブラミド』が売上に貢献していること、

他主力商品の『エリキュース』『オプジーボ』の売上も拡大出来ていることが要因です。

※ですが、『レブラミド』『エリキュース』『オプジーボ』の特許も2025年に切れてしまうため、今後はこの主力商品の売上は漸減していくように思います。

※今後、期待されているのは2024年に承認の下りた『コベンフィ』です。『コベンフィ』は統合失調症分野において30年ぶりの新薬で、大きな売上貢献が見込まれています。

2020年、2024年に純利益がマイナス成長になっていますが、原因は企業の買収です。

2020年はマイオ・カーディア社の買収、2019年のセルジーン社の買収が影響したと思われます。

2024年はカルナ・セラピューティクス社の買収が影響しています。

これら買収は、翌年からの売上に大きく貢献しているため、財務上の問題は特段ないです。

営業キャッシュフロー・営業キャッシュフローマージン

営業CFもそのマージンも10年推移では右肩上がりです。

2022年に営業CF、マージンが下落しているのは、2022年に特許切れとなった『レブラミド』の売上減少が一番大きい原因です。

ただその後の2023年、2024は、

既存商品の『エリキュース』や『オプジーボ』の適応症の拡大などで売上が維持、向上できていることで右肩上がりを維持しています。

また、営業CFが25%以上を長い期間で維持できており、取って代わることの出来ない主力商品を展開出来ていることを意味しています。

今後も主力商品の特許期限などを要因に一時的なCFの減少はあるかと思いますが、

今まで同様に持続的な買収、新薬開発を通して長期で右肩上がりを維持できることが期待できます。

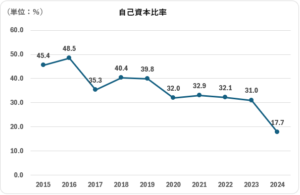

BMY(ブリストル・マイヤーズ・スクイブ)の財務健全性

※モーニングスター参照 ⇒ 公式サイト

結論から、

売上高自体は右肩上りで、コストが膨らまない年の純利益率は約20%と高いです。

そのおかげもあり、安定したFCFが望めます。

特に2020年以降、FCFを向上させることができており、ここに2024年に認可の下りた『コベンフィ』の売上が加わるとより一層、財務基盤が強化されることが予測できます。

ただ、近年は買収コストを有利子債務ではなく、自己資本をメインに実施していることが伺えるため、

利益の余剰金、自己資本比率が低下傾向にあります。

とはいえ、過剰に余っていたとも言えますので良い使い方をしているとも言えます。

自己資本比率・債務超過

自己資本比率は10年推移で見ると、右肩下がりです。

主に企業買収にコストがかかっています。

上記でも触れましたが、

2020年にはセルジーン社、2024年にはカルナ・セラピューティクス社の買収が原因で自己資本を減少させています。

累積損失・利益余剰金

上の自己資本比率が、減少している理由は利益余剰金が減少しているからです。

2020年、2024年の買収コストによって利益余剰金が減少し、自己資本比率に影響を及ぼしたと推測できます。

利益余剰金比率も同じ推移になっています。

2018年までは利益余剰金は総資本全体額よりも大きかったことを考えると、蓄積させておくよりも買収などの投資へ回した方が有益ではあります。

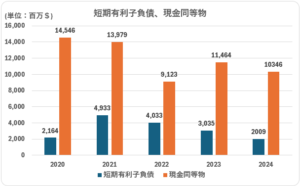

短期有利子負債・現金同等物

5年間継続して、短期有利子債が現金同等物を下回っています。

余裕すら伺えますし、課題は無いです。

配当性向

2020年、2024年は大規模な企業買収により純利益がマイナスになっているため、配当性向もマイナスです。

直近の2021~2023年の配当性向の平均は大体60%といったところでしょうか。

2015年、2017年の純利益もプラス圏ではありますが、他期間に比べると小さいため、配当性向も上がっています。

この期間は、『オプジーボ』を中心とした主力商品の適応範囲の拡大などの保持している商品ポートフォリオの強化を積極的に実施していますので、そのコストが純利益を圧迫したのかと思います。

純利益比では配当の懸念がやや分かりにくいため、下ではCF比で見ています。

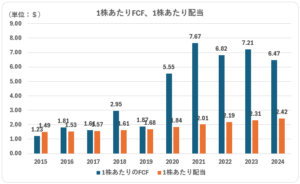

1株あたりフリーキャッシュフローvs1株あたり配当

10年推移で、1株あたり配当が1株当たりフリーキャッシュフローを下回っていることが分かります。

特に、2019年以降はFCFが大きく伸びていることが分かります。(何度も申し上げていますが、セルジーン社買収により手に入れた『レブラミド』の売上貢献でしょう。)

そのおかげもあり、配当余力は十分にあることが伺えます。

課題は無いでしょう。

企業分析まとめ

財務面では、

財務は堅牢です。

一点しいて言うのであれば利益余剰金、自己資本の低下はやや気になります。

新薬『コベンフィ』が製品ポートフォリオに加わったことにより売上、利益、FCFが更に増えることが期待されるため、これにより自己資本分野の数値にどのような動きがあるのかは要注目ですね。

業績面では、

10年推移では、売上は右肩上りで問題ないです。

上記の新薬が2025年以降にどのように売上、利益の数値に現れてくるかが注目です。

2025年以降の株価の見通し

新たに製品ポートフォリオに加わった『コベンフィ』は統合失調症約の市場では”ゲームチェンジャー”と呼ばれるくらいに革新的な薬です。

ですが、市場受け入れはすぐに出来るものではないので、2025年の売上にすぐに貢献するかどうかは若干不明確です。

ただ、2030年までには大きな利益を持たらす主力製品になっていくとも予測されています。

BMY(ブリストル・マイヤーズ・スクイブ)の2025年2月決算時の2025年見通しは弱気です。

コンセンサス予測を売上、利益ともに下回っています。

2025年に現在主力となっている商品が特許切れになることを受けて、

他社ジェネリック医薬品の影響で売上減少が予測されています。

高配当投資におすすめな証券口座(楽天証券、SBI証券、マネックス証券)

個人的に最もおすすめの証券口座は、1番目に楽天証券です。2番目にSBI証券![]() 、3番目にマネックス証券

、3番目にマネックス証券![]() です。

です。

僕は楽天証券をメインに使っています!

楽天証券をメインで使っている一番の理由は手数料が格安なので、無駄にお金を使用せずに済むからです。(手数料ではSBI証券も同じくらい格安)

また個人的に重要だと思うのは、サイトや口座開設の画面の見やすさです。

設定や操作が難しいと、いちいち調べたりと煩わしいですよね?そういう手間が楽天証券であれば圧倒的に少ないです。

言わずもがなですが、皆さんご存じの楽天ポイントが『本当にいいの?』と思うくらいざくざくもらえます!

高配当株への投資におすすめのネット証券

僕は楽天証券、SBI証券![]() 、マネックス証券

、マネックス証券![]() 全ての口座を使っていますが、個人的に楽天証券が一番使いやすいのでメインで使っています!

全ての口座を使っていますが、個人的に楽天証券が一番使いやすいのでメインで使っています!

迷うようであれば、楽天証券にしておけば間違いはありませんよ!

⇊ハピタスを経由すると、更に10,000円以上のポイントがもらえます!!⇊

\\ 個人投資家の必須アプリ!! //![]() \\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()

まだ読んだことの無い方は是非お手に取ってみてください。