こんにちは、サカと申します。

・個別株とETFどちらがおすすめなの??

以上のことをよく知った上で、米国高配当株投資に挑戦したい!

そんな風に考える方多いと思います。

メリット・デメリットを知ると、自分にあった投資なのかどうかがよく分かります。

この記事を読んだら分かること

- 米国高配当投資のメリット・デメリット

- 自分は高配当個別株・高配当ETFどちらがあっているのか?

- どのくらい儲かるのか?

- おすすめ個別株・ETF

本記事の信頼性【サカの実績】

- 1年間の米国高配当株投資で300万円を1,200万円に増やしました。

- 米国高配当個別株、仮想通貨、コモディティ、投資信託に分散投資。

- 投資歴2年目の現在、年間配当金約20万円。

投資初心者の僕でも、1年間で300万円を1,200万円に増やすことができたことからも分かります。

結論から言うと米国高配当株投資は稼げます。

しかも、僕自身が投資2年目のビギナーであることから分かりますが、実は米国高配当株投資は投資初心者向けです。

以下に記載するメリットを知れば、挑戦してみたくなること間違いありません!

また、メリットだけではなくデメリットも知っておきたいですよね。

米国高配当株投資のメリット

米国高配当株投資のメリット

- 定期的に配当金がもらえる。

- 世界的な不況時でも配当金がもらえるので、長期的に取り組める。

- 再現性が高く誰でもできる。(少額OK・手間無し)

- 配当金で株が買える。

- 株価自体の値上がり益も期待できる。

- もらえる配当金が毎月・毎年、増えてていくのでモチベーションが維持できる。

- モチベーションが維持できるので長期的に取り組める。

①:定期的に配当金が受け取れる。

株もしくはETFを買って、持っているだけで定期的に配当金が受け取れるようになります。

ほとんどの銘柄は、3ヶ月おきの年間4回の配当金をもらえます。

米国高配当ETFのほとんどは、3月、6月、9月、12月の年4回ですが、

個別株は銘柄によって配当金がもらえる月が違うので、複数の銘柄を買って組み合わせることによって毎月配当金をもらうことも可能です。

例えば、人気の高配当ETFであるSPYD、HDV、SDY、VYMなどは全て3月、6月、9月、12月に分配金(配当金)の支払いがあります。

ですが、個別株では以下のように配当がもらえる月が違うので、

JNJ、PG、MOの3銘柄を買い持ちしているだけで、毎月配当金をもらうことができます。

②:世界的な不況時でも配当金がもらえるので、長期的に取り組める。

不況時には市場全体が下落しますから、『このまま持っていたら資産が無くなってしまうかも!!』と焦った方々がわらわらと株を手放す。

売りが売りを呼び、結果大暴落につながるわけですが、米国高配当株は世界的な大不況でも配当金を出します。

出典:Macrotrends S&P500 30年チャート

上の図はここ30年間に起こった暴落です。(左から、ITバブル崩壊から同時多発テロ、リーマンショック、コロナショック)

こういった大暴落時にも米国高配当株企業は、金額を変えることなく配当金を出してきた実績があります。

長期に渡って配当金を増やしている米国企業を配当貴族(25年連続)、配当王(50年連続)と呼びますが、

アメリカにおいて、連続増配は企業としての一種にステータスであり、減配=経営失敗を意味します。

こういったことを背景にして、米国高配当企業はそう簡単には減配をしません。

暴落時にもらえる配当金は心の支えです。配当金がなかったら、不安から売りに走ってしまうかもしれません。

配当金のおかげで長期投資を実現させることができ、資産を増やすことができるのです。

③:再現性が高く誰でもできる。(少額OK・手間無し)

米国高配当株投資とは・・・

- 毎月一定額の米国高配当株(個別株またはETF)を買い付ける。

- 毎月受け取る配当金を再投資する。

- 個別株、ETFどっちにするか?

- どの銘柄を選ぶか?

- いつどのタイミングで買うか?

など、細かい設定やテクニックはあるものの米国高配当投資はシンプルに言えば1と2を繰り返すのみです。

多くの方に人気のインデックス投資と比べられることがよくありますが、手間はほとんど変わりません。

しかも、少額で始めることができます。

人気の高配当ETFのSPYDなんて5000円程度で買えますし、HDVやVYMは1万5000円程度で買い付けができますし、

個別株だってKO(コカ・コーラ)やMO(アルトリア・グループ)、BMY(ブリストル・マイヤーズ・スクイブ)なんかは1株1万円以下で購入ができます。

中にはHD(ホームデポ)、LMT(ロッキード・マーチン)など1株あたり3万円以上の銘柄もあります。

ですが、100株単位で買い付けないといけない日本株に比べると、

1株単位で買うことのできる米国株は、まとまったお金でなくても始められるので初心者向けと言えるでしょう。

あなたが決めた自由な金額で投資を始められます。

④:配当金で株が買える。

もらった配当金を引き出して焼肉に行くのも良いですが、もっとおすすめなのはもらった配当金で株を買うことです。

不労所得である配当金で株を買い、買った株が更なる配当金を生み出し・・・の無限ループをつくましょう。(いわゆる再投資戦略)

始めた直後は効果をあまり感じられないかもしれませんが、愚直に続けることでやがて効果は大きなものになります。

若干な忍耐力は必要ですが、それはどの投資でも必要なことです。

忘れるくらいが丁度良く、ルーティーンにして適当に続けてしまえば良いのです。

⑤:株価自体の値上がりも期待できる。

高配当株投資におけるデメリットとしてよく挙げられるのが、『値上がり益は期待できない』です。

厳密に言うとそんなことありません。

以下はJNJ(ジョンソンエンドジョンソン)、PG(プロクター&ギャンブルズ)の直近20年チャート

参照:investing.com

参照:investing.com

見ていただければ分かりますが、『なんやこれ、右肩上がりやないかーい!』です。

2銘柄ともにアメリカを代表する高配当銘柄ですが、ちゃんと株価自体も値上がりしていますね。

デメリットとして挙げられる『値上がり益は期待できない』には、”短期的には”や”今をときめく成長株に比べると”という大事な前提がスッパリと省略されています。

そもそも米国高配当株投資というのは長期投資が前提ですから、短期的な値上がりやトレンドの成長株の値上がりと比較するのは難しいでしょう。

米国高配当企業は総じて成熟している企業が多いのですが、それは他企業が参入できないようなビジネスを展開できているという意味でもあります。

『これからの成長は全く期待できず、枯れるのを待つだけ。』などということはありません。(そう捉えられがち)

⑥:配当金が毎月・毎年、増えてていくのでモチベーションが維持できる。

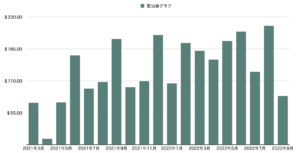

簡単ですが、僕が投資を始めてからの配当金の推移です。

たった1年半のグラフですが、2021年と2022年を比較すると配当金額は増えています。

高配当投資は、毎月・毎年、受け取る配当金が右肩上がりに増えていきます。

確実に出ている利益なので、配当金実績のみで見ると負けはありません。

モチベーション維持に、大きく強くつながります。

投資をしていると良く分かりますが、株価の上下は、

- 『上がると思っていたのに、大きく下がって、また下がった・・・。損切りした方がいいのでは??』

- 『今の投資をやめて、他の投資をした方が儲かるんじゃないか??』

のように心を揺さぶってくるんです。ブンブンと。

そんな疑心暗鬼は短期的な株の売買を生み出し、結果的に手数料とともに資産の大半を失います。

⑦:モチベーションが維持できるので長期的に取り組める。

全ての投資法に言えることですが、投資で資産を増やすには長く継続的に取り組む必要があります。

⑥でも書きましたが、米国高配当株投資はモチベーションの維持がしやすい投資です。

暴落時に受け取るいつもと変わらない配当金は精神安定剤にもなります。

米国高配当株投資だからこそ何度もの暴落を耐え抜くことができ、

投げ出さず、狼狽して手放すことなく、長く継続的な投資を取り組むことができるんです。

米国高配当株投資のデメリットと対策

米国高配当株投資のデメリット

- 配当金が減るリスクがある。(減配リスク)

- 銘柄分析が多少、必要。(ファンダメンタル分析)

- 株価自体の値上がり益は、市場平均に劣ることが多い。

- ハイテク銘柄への投資先が少ない。

- 投資額が少ないと資産増加を感じるまでに時間がかかる。

①:配当金が減るリスクがある。(減配リスク)

配当金の原資は企業利益です。

投資先の企業業績が著しく悪化すると、株主への配当金の支払いが難しくなり、配当金が減らされてしまうことがあります。

減配が発表されると投資家はその銘柄を売りに走るので、減配+株価下落のダブルパンチを食らうことになります。

かなりの痛手にはなりますが、減配リスクは米国高配当株投資であれば、ある程度軽減されます。

アメリカの高配当企業は連続増配している企業がかなり多いからです。(日本にはほぼありません。)

50年以上連続で配当金を増やし続けているアメリカ企業(配当王)は35社以上あり、25年以上連続で増配しているアメリカ企業(配当貴族)は50社以上あります。

こういった連続増配の企業は、何度もの大不況の中で増配してきた歴史があるのでそう簡単には減配しません。

こういった企業の中から投資先を選べば、減配リスクの軽減につながります。

②:銘柄分析が多少必要。(ファンダメンタル分析)

米国高配当株投資に個別株で挑戦される場合、ある程度の銘柄分析は必要でしょう。(ファンダメンタル分析)

高配当ETF(高配当株の詰め合わせパック)で挑戦される場合は詳しい銘柄分析は必要ないです。組み入れトップ銘柄を多少知っておく程度でOKです。

配当金の原資は企業利益です。

なので、そもそも利益の少ない企業や自由に使えるお金を沢山持っていない企業は配当金を出せません。

- 投資を検討している企業の業績は好調か?

- 展開しているビジネスが他企業では真似できないものか?(参入障壁が高いか?)

- ビジネス内容が理解できるか?

- 連続増配の実績はあるか?

などを数年間の財務状況、経営状況、資産状況などから確認します。

- 『え?数字が嫌いなんだけど。。。』

- 『え?ざ・い・む・・・けい・・え・・い??』

という方もいらっしゃるかと思いますが、大丈夫です。

『分析は必要なんか、いらないんかどっちやねん!』なんて聞こえてきますね。

ただ企業の分析なんてやったこともなければ、苦手意識の高い方が多いと思うんですよ

正直に言うと、”少額でおすすめの鉄板銘柄を買い、徐々に買った銘柄を勉強していく。”で十分です。

銘柄分析が出来ないだけで投資に時間がかかる、その方が機会損失というリスクでしょう。

”鉄板銘柄を買って徐々に勉強し、慣れてきたら自分で銘柄選定をして買う。”この流れが最善・最速です。

③:株価自体の値上がり益は、市場平均に劣ることが多い。

米国高配当株の株価自体の伸びは市場平均には劣ることが多いです。

理由は、市場平均には市場の牽引役となるような成長株も含まれますが、

高配当株の中にはそういった株は少なく株価自体の伸びはどの銘柄も比較的緩やかだからです。

ただしこれは株価のみの話。

配当金を再投資した場合のトータルリターンや、高配当株を厳選した場合では話が変わってきます。

出典:S&P500 Dow Jones Index

上図は、S&P500配当貴族指数とS&P500の配当再投資した場合のトータルリターンの比較チャートです。

S&P500配当貴族指数とは、S&P500組み入れ銘柄のうちの25年以上連続で増配している65社のみに絞った指数のこと。

確かに、高配当株は成長性の低い銘柄が多く株価自体の伸びは成長株に比べると見劣りします。

ですが投資先を配当貴族企業に絞りかつ、その高い配当金を再投資に回すことでトータルリターンで勝てる可能性があります。

④:ハイテク銘柄への投資先が少ない。

2010年代の米国株の好調を牽引してきたのはGoogle、Amazon、Facebook(Meta)、Apple、Microsoftのビックテック企業です。

過去にMicrosoftは高配当株としてVYMの構成銘柄でしたが、他4社同様に株価の急成長から配当利回りが低くなり除外されてしまいました。

IBMやAT&Tのような伝統的な情報技術・IT企業としての高配当銘柄はありますが、

上記のような急成長性を持つハイテク企業とは株価の動きは全く異なります。

仮に2020年代も同じようにハイテク銘柄の急成長が続くようであれば、

ハイテク中心のポートフォリオのリターンに比べて高配当株投資のリターンは見劣りするかもしれません。

⑤投資額が少ないと資産増加を感じるまでに時間がかかる。

投資は投資額によってリターンの大きさが決まります。

これは全ての投資に言えることですが、高配当株投資もまた投資額が少ないと資産増加を感じるのに時間がかかってしまいます。

投資額が少ないと受け取る配当金も小さく再投資もできないなんてことも当然ありますね。

配当利回りを3%とした場合、100万円の投資額で年間にもらえる配当金は3万円です。(税金を考慮せず)

- 『なんだ年間で3万円ぽっちかよ。』

- 『他の投資の方が儲かるんじゃないか?』

このように感じる方も多いでしょう。

これも全ての投資に言えることですが、投資は明日お金持ちになる方法ではなく10年、20年、30年後にお金持ちになる方法です。

投げ出さずに淡々とこなすことで今年もよりも来年、来年よりも再来年とリターンは大きくなっていきます。

特に配当金は株価と違って確実に右肩上がりになります。

個別株とETFどちらで挑戦するか?

ETFとは・・・

プロが厳選した個別株の詰め合わせパックのようなもので”上場投資信託”とも言います。

個別株、ETFへの投資はそれぞれ作業も異なります。

また、一番は人によって相性もあります。

以下を読んで自分の投資方針を決めましょう。

米国高配当個別株が合うのはこんな方

個別株での投資が合う方

- 投資戦略に柔軟性を持たせたい方。

- 市場平均に本気で勝ちたい方。

- 倒産リスク・業績悪化による株価下落リスクを許容できる方。

- 投資をより一層楽しみたい方。

①:投資戦略に柔軟性を持たせたい方。

個別株投資では、保有比率、利回り予測を自分で決めることができます。

好みの銘柄を好みの数量で買い付け、組み合わせ、ポートフォリオ全体の利回りを自分で調整することができます。

配当金重視、配当金を抑えながら株価成長重視など自分好みにデザインできます。

逆にETFだと組み入れ銘柄は決められているので、自分が投資したくない株まで買い付けてしまいます。

ETFの中から自分好みの銘柄のみ選んで買い付けるのもありで、全てをあなたが決めることができます。

②市場平均に本気で勝ちたい方。

ETFでは市場平均に100%勝てません。

なので、自分のデザインしたポートフォリオで市場平均以上にリターンを得たいという方は個別株が向いています。

ETFのメリットとして過剰に分散を効かすことで集中投資リスクを軽減しているのですが、

分散が過ぎるとそれは不調の銘柄も多く含むことになるのでリターン低下の要因になります。

③:倒産リスク・業績悪化による株価下落リスクを許容できる方。

- 『この大企業が倒産なんてしない。』

- 『下落したとしても短期間で値戻しするだろう。』

確かに、倒産リスクの確率はかなり低いです。

ですが、こういうものは前触れも無く突然、災害のように起こるものです。

また、業績悪化による株価下落も値戻しに何年もかかることが当然あります。

その長期で損失が出ている状態を、受け取る配当金でメンタルを支えながら数年後の値戻しまで耐え忍ぶことができるか。

- 『仮に倒産した場合、自分のポートフォリオでカバーが効くか?』

- 『仮に資産が半分になったとき、自分はどういう行動に出るか?』

- 『私生活には問題ないか?』

④:投資をより一層楽しみたい方。

シンプルに投資を楽しみながら資産を増やしたい方は、絶対的に個別株がおすすめです。

反面、ETFでの投資は限りなくつまらないです。

決算書を見ること、ニュースを追うこと、リターンを記録すること、配当金グラフをつくること。

全部とは言いませんが、何かを楽しめる方は個別株投資に向いています。

僕は個人的に、

- ティッカーシンボルがかっこいい。

- アメリカ企業の名前がかっこいい。

- MCD(マクドナルド)やKO(コカ・コーラ)の株主になりたい。

- ニュースを見ることで世界のトレンドを知りたい。

など、おバカな理由も含まれますが、楽しみながら資産を増やしたいので個別株投資に挑戦しています。

米国高配当ETFが合うのはこんな方

ETFでの投資が合う方

- 手軽に高配当株投資をしたい方。

- 強い分散投資をしたい方。

- 値動きの上下による資産増減を抑えたい方。

- 資産形成のみが目的の方。

①:手軽に高配当株投資をしたい方。

ETFでの投資は超楽ちんです。

正直、投資をしている感覚もないくらいに楽です。

自動積立の設定をしてあとはすることはありません。

時間もかけずに、何も考えずにできますがデメリットもあります。

何も考えずに投資ができるということは、資産運用のスキルが身につかないということです。

勿論、必要がないという方も多いでしょうから、その辺は個人に合わせて判断ですね。

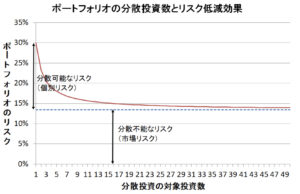

②:強い分散投資をしたい方。

高配当ETFへの投資となると、少なくても一度に60社以上に分散投資ができます。

ただ上図から分かるように、リスクの低減効果は15銘柄以上になると大して変わりません。

ETFによる分散投資は過剰とも言えますので、その分リターンの損失もしてしまいます。

限りなく安全に投資をしたい方はETF向きになります。

③:値動きの上下による日々の資産増減を抑えたい方。

総資産額が大きくなると、日々の値動きでサラリーマンの一月分の給与分が上がったり下がったりします。

②で説明した通り、ETFでの投資は過剰と言えるくらいに分散投資ができるので、

個別株に比べて、株価の値動きは緩やかになります。

安心して投資を継続することができますね。

④:資産形成のみが目的の方。

『考える作業を極力少なく、毎月時間をかけずに老後資金を作りたい。』

立派な目的ですね。こういった方はETFがおすすめです。

個別株の場合、毎日せわしなく株に付きっきりなんてことはありませんが、完全な”ほったらかし投資”は実現できません。

ETFでの投資の場合、半年に一度程度の様子見は発生するかもしれませんが、その程度でしょう。

また、”究極のほったらかし投資”を求めるのであればインデックス投資も選択肢に入ってくるかもしれません。

具体的にどのくらい儲かるの?配当金はいくら?

投資元本1000万円、毎年の積立額200万円、配当利回り3.5%の場合が上図になります。

配当利回りは高すぎず低すぎずの3.5%で設定。

- 元本が1000万円もあるのに、30万円しかもらえないの!?

- 配当金生活なんて夢のまた夢じゃないか!?

そう思われる方もいるかと思います。

ただ、逆にいうと、

- 年間で、本業収入に加えて30万円もタダで貰えます。

- 年間で、本業収入を10万円UPするのは不可能ですが、配当金であればそれが出来る。

- 7年間の高配当投資を継続できれば年間100万円、15年間の継続で250万円の配当金が貰える。

そもそも高配当投資をしなければ0円だった収入です。

FIREするにしては30万円も100万円も少ない金額ですが、心や生活の余裕をもたらしてくれる金額としては十分すぎるでしょう。

継続さえすれば、人生を確実に変えてくれる額です。

配当金が250万円にも達すれば、FIREにも現実味が出てきまね。

早く始めれば始めるほどに、より早くにより多くの金額を受け取ることが出来ます。

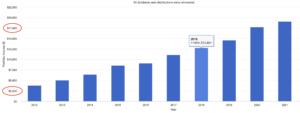

例)HDV(米国高配当ETF)で10年間の高配当株投資

参照:portfolio visualizer

米国高配当株ETFであるHDVを元本1000万円、年間200万円の積立、配当再投資で10年間運用した場合。

1000万円だった元本は、約6000万円にまで増えます。年間のリターンは9.5%程度です。

配当金は初年度35万円ですが、10年後には190万円まで増えます。

日本高配当株への投資ではダメなの??

日本高配当株をおすすめしない理由

- 長期的に見て株価が右肩上がりの銘柄が少ない。

- 米国高配当株企業に比べて、企業の利益額も率も規模が小さい。

- 連続増配企業が少ない。(20年以上の連続増配が10社程度)

- 大事なお金も投資するんだから、上の3つの条件が揃っている優良株に投資したいです!

こう思われる方も多いかと思いますが、

しかも日本株の場合、100株単位での購入が最低ラインになるのでどうしても少額で始めることが難しいです。

自分でいくら保有するか決めにくいので、ポートフォリオのバランスもどんどん崩れてしまいます。

参照:investing.com

そもそも日本とアメリカの経済成長を比べても、上図のように段違いです。

日本も伸びてきているとは言われていますが、やっと30年前に戻った程度。

米国高配当株投資は初心者向き、日本株は上級者向きです。

具体的に何を買えばいい?代表的な銘柄は?

おすすめ個別株3選(JNJ、PG、KO)

JNJ、PG、KOの強み

- 配当利回りはやや控えめだが、連続増配60年と減配リスクを限りなく軽減できる。

- 株価自体の値上がり益も期待できる。

- 市場平均に比較して暴落時の下げ幅が小さい。

以下におすすめする高配当株は、値動きも小さいので初心者が最初に買うには持ってこいの商品です。

JNJ(ジョンソン&ジョンソン)

ジョンソンエンドジョンソンは、製薬・医療機器、その他ヘルスケア製品を取り扱っている多国籍企業です。

製品としては、家庭用に綿棒、ベビーオイル、シャンプー、コンタクトレンズ。製薬、医療機器の開発も手がけています。

例えばバンドエイド、リステリン、コンタクトレンズのアキュビューなんかが代表的な製品ですね。

価格も$167ドルと比較的買いやすいです。

リーマンショック、チャイナショック、コロナショックの中でも増配を維持し、その暴落時の下げ幅も市場平均に比べて小さいディフェンシブな銘柄です。

安定した利益を配当金として株主還元する傍ら、事業投資にも力を入れています。毎年、売上の約15%を研究開発に投資し、企業の買収を積極的に行い、ビジネスの拡大にも力を入れています。

PJ(プロクター&ギャンブル)

プロクター&ギャンブルは、洗剤や化粧品の製造・販売を手がける世界最大の一般消費財メーカーです。

ヘアケア製品のヴィダルサスーン、パンテーン、ハーバルエッセンス。家庭用洗剤のアリエール、ボールド、レノア、ジョイ。ホームケア製品のファブリーズ。この辺りは誰でも耳にしたことがあり、使用している方も多いと思います。

他にも歯磨き粉や、髭剃りなども製造・販売しています。

PGもリーマンショック、チャイナショック、コロナショックの中でも増配を維持し、その暴落時の下げ幅も市場平均に比べて小さいディフェンシブな銘柄です。

2014年から3年ほどかけて、100近くあった取り扱いブランドを60近くまで絞り込み売上自体は減少しましたが、利益額は下がることなく、高い利益率を保ってます。

2015年ごろに大きく落ちた売上も事業の再編によってここ3年間で回復基調です。売上・利益ともに右肩上がりで、今後更に期待が出来ます。

KO(コカ・コーラ)

KOはコカ・コーラをはじめとする清涼飲料水を製造・販売しています。

清涼飲料水の世界シェアは4割とブランド力の強さは、皆様が知る通りですね。

代表製品にはコカ・コーラ以外にもスプライト、ファンタ、コーヒーのジョージアなどがあります。

KOはリーマンショック、チャイナショック、コロナショックの中でも増配を維持し、その暴落時の下げ幅も市場平均に比べて小さいディフェンシブな銘柄です。

事業再編に伴う売上の減少が続いていますが利益額は伸びており、清涼飲料水メーカーの中では非常に高い営業利益率を持っているのが特徴・強みです。

近年では、健康志向の強まりが糖分を多く含む炭酸飲料離れを生み、業績に大きく影響を受けています。

ゼロシュガー製品や、エナジードリンク、ミネラルウォーターの伸びに期待です。

おすすめETF(HDV、VYM、SPYD)

HDV、VYM、SPYDの強み

- 少額で購入できる。

- 経費率が低い。

- 配当利回りも個別株に負けていない。

自分で分散投資を考える必要もなく、経費率も1%以下でとても安いです。初心者が最初に買うのに持ってこいのETFです。

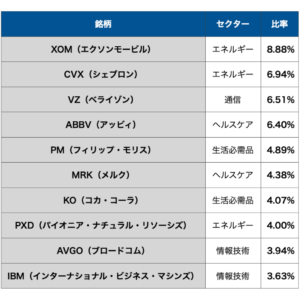

HDV(iシェアーズ・コア高配当株ETF)

2022年9月時点

※現在の組み入れ銘柄を確認する(3ヶ月に一度入れ替えあります。)

HDVの特徴は安定的に配当金、株価の値上がり益を期待できること。

組み入れ上位銘柄は、高配当株として真っ先に名が上がるような米国を代表する企業です。その中でもディフェンシブセクターからの採用が多いですね。

VYM、SPYDに比べると景気に左右されやすいエネルギーセクターの比率は高くなっていますが、

組み入れ銘柄全体では生活必需品、ヘルスケア、公益が50%を占めています。

全体の銘柄数は75銘柄ですが、組み入れの上位10銘柄のみで50%以上を占めるのでVYM、SPYDに比べると分散効果は少し薄いです。

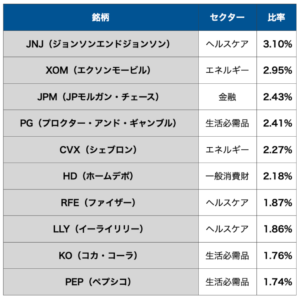

VYM(バンガード米国高配当株ETF)

2022年9月時点

※現在の組み入れ銘柄を確認する(1年に一度入れ替えがあります。)

VYMもHDV同様に安定的に配当金、株価の値上がり益を期待できるます。

さらにHDVに比べると、400銘柄以上の分散投資ができるので、集中投資のリスクを限りなく軽減をしたい方にはおすすめです。

組み入れ上位銘柄は、高配当株として真っ先に名が上がるような米国を代表する企業です。その中でもディフェンシブセクターからの採用が多いですね。

組み入れ銘柄全体ではHDVはエネルギーセクター比率が大きかったのに比べて、VYMは金融セクター比率が大きいです。

どちらも景気に左右されやすいセクターですが、左右されるタイミングが違いますから、セクターの特徴を比べて投資判断するのも良いでしょう。

セクター比率の違いなどに特徴はありますが、全体的なリスクはかなり軽減されています。

経費率も低く、分散も効き、配当利回りも十分高配当。長期では右肩あがりの過去データがありますし、長期投資にはもってこいです。

毎月一定額積み上げる”ほったらかし投資”向けETFと言えるでしょう。

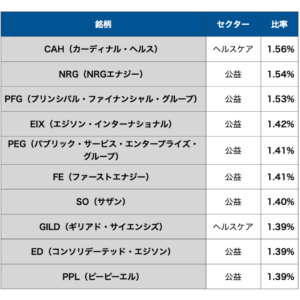

SPYD(SPDRポートフォリオS&P500高配当株ETF)

2022年9月時点

※現在の組み入れ銘柄を確認する(半年に一度入れ替えがあります。)

SPYDは設定日が2015年なので、HDV、VYMに比べて新しい高配当ETFです。

組み入れ銘柄の偏りが若干大きいですが、その代わりに他ETFと比べると配当利回りが高いことが特徴です。

上位銘柄を見ると公益セクターがそのほとんどを占めており、

組み入れ銘柄全体でも公益、金融、不動産セクターで50%以上を占め、次いでエネルギーセクターも10%前後あります。

公益セクターは需要が安定しているディフェンシブな反面、金融、不動産、エネルギーは景気に左右されやすいセクターです。

高配当利回りをメリットとみなし、セクター偏りによるリスクを許容するかは投資判断の分かれるところです。

米国高配当株投資に挑戦してみたい!どうすればいい?

米国高配当株投資で資産形成に挑戦したい方は、証券口座の開設が必要です。

資産形成のみが目的の場合、むやみに口座を増やす必要はありません。

おすすめは楽天証券、SBI証券です。(個人的には、初心者には楽天証券です。)

僕は投資を始めた頃からずっと楽天証券をメインに使っています。

他証券サイトに比べて、楽天証券のサイトは見やすさ、分かりやすさが群を抜いています。

初心者にとっては苦労なく投資に挑戦できるような配慮がされており、投資を始める上でつまづくことはほぼ無いです。

サブ機能として、

- 楽天銀行との送金を簡単に行えるマネーブリッジ(連携させることで楽天銀行の金利UP)

- 楽天ポイントで投資信託を買える

- 米国株の自動積み立て

- 2、3を実施することで楽天市場での獲得ポイントUP

なども僕がいつもお世話になっているお得な機能です。

今では複数の口座を使い分けていますが、楽天証券=初心者向け、SBI証券=中・上級者向けという印象ですね。

操作に慣れてきたり、趣味として投資を楽しみたい方は更に1~2口座を開設して、口座によって長期投資、短期中期投資で使い分けるのがおすすめです。

まとめ

米国高配当株投資のメリット・デメリット(とその対策)について紹介しました。

更に米国高配当株投資に挑戦する際に迷うであろう、個別株、ETFの特徴についてもまとめました。

この記事を読めば米国高配当株投資を始める前に知っておくことは全て分かるようになっているかと思います。(抜けていたら教えてほしいです。また追加したり、記事にします。)

記事を読んで、米国高配当株に興味が湧いたり、好きになってくれたら嬉しいです。

そして、全ての人が毎月の配当金(完全不労所得)を受け取ってくれるともっと嬉しい。

ではまた。