こんにちは、saka(サカ)です。

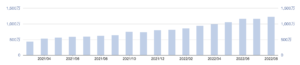

私たち夫婦は、300万円の貯金を1年間の投資で1,200万円に増やしました。

2022年8月現在では、1,400万円を超えています。

↓楽天証券口座のみの推移です。

参照:楽天証券 資産推移

私たち夫婦が1年間で1,000万円を達成できた投資をご紹介します。

入金額、利回りをご参考にしていただき、自身の資産拡大のイメージトレーニングをしていただけたら幸いです。

本記事の内容

- 1年間で1,000万円貯まる具体的な投資

- 1,000万円貯めるまでの入金額、利回りの参考値

- 個人的に、やって良かった投資、やらなくて良い投資。

当然ですが投資は始めたタイミング、入金額、利回りによって成果が大きく変わってきます。

プロと全く同じ投資をしても、始めたタイミングによって違った結果になりますし、

低収入サラリーマンよりも、高収入サラリーマンの方が有利です。

ご属性が私たち夫婦よりも有利な方々はごまんといらっしゃるかと思います。

そういった方はさらに早くに簡単に達成できるでしょう。

本記事の信頼性【サカの実績】

- 1年間の米国高配当株投資で300万円を1,200万円に増やしました。

- 米国高配当個別株、仮想通貨、コモディティ、投資信託に分散投資。

- 投資歴2年目の現在、年間配当金約20万円。

そもそも300万円を貯金するまでの道のり【源泉】

私たち夫婦は投資を始めるまで、お金の管理は一切していませんでした。

今だからこそ日々管理している支出ですが、以前は何も気にせずにお金を使っていました。

私も妻も大学を卒業して新卒で入社し、5年間で300万円(私、200万円。妻、100万円。)が意図せずに貯金できています。

5年間で300万円なので、ひと月の貯金額で換算すると5万円の貯金が出来ていたことになりますね。(私、3.3万円。妻、1.7万円。)

お金の貯まる生活習慣

- 外食はほぼしないで、自炊を楽しむ。

- 飲み会は月に一回程度。(行かない月の方が多い)

- お金のかからないような、1人で出来る趣味を持つ。(運動、読書、料理など)

意識していたわけではないのですが、以上のことが結果的に、金余りを発生させていたのでしょう。

5年間という短くはない期間なので誇れるわけでは無いですが、

現在ひと月に25万円以上の投資ができているのはこの生活のおかげで支出を調整で来ているからです。

是非、生活の中に組み込むことをおすすめします。

2021年度 saka夫婦の年収・手取り

私たち夫婦の年収は以下です。

2021年では以上ですが、私たち夫婦は普通の新卒入社なので、初任給は20万円程度でした。

私も妻もひと月の手取りは16万円程度からのスタートですから、多くの方と何ら変わらないと思います。

業種によっては入社して5年程度で、700万円から1,000万円以上の年収も狙えるかと思いますので、

私たち夫婦の年収自体は平均以上だとしても、決して胸を張れるものではありません。

ただ逆にいうと、

2021年度 saka夫婦の投資額とリターン

私たち夫婦の支出と投資額は以下です。

支出が抑えられた月やポイ活などで収入が増えた月は投資額はさらに増えますが、大体平均すると表の通りです。

年間投資額が多い理由は、年間2回の賞与の合計が凡そ150万円〜200万円程度なのですが、その9割を投資に充てているからです。

300万円で投資を開始し、450万円の入金なので、合計の元手は750万円。

米国高配当株、インデックス投資信託、ゴールド投資のみで1,000万円の資産額なので、250万円はリターン。(円換算)

下の章でも触れていますがキャピタルゲイン(株価自体の値上がり)、円安の2つが大きく影響しています。

利率25%とかなり成績は良い年になりました。

コロナショックからの値戻しなどもあったことを考えると、若干良すぎたように感じます。

2022年結果はもう少し控えめになるように思いますが、投資開始1年目にしてはよく健闘したと自負しています。

1年間で資産1,000万円を達成させた投資【具体例】

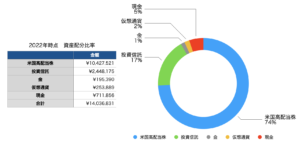

配分比率は現在のものを使っていますが、1,000万円達成時点とほぼ変わりありません。

具体的に取り組んだ投資

- 米国株投資(高配当個別株)

- 投資信託(積立NISA、一部スポット買い)

- 日本株(個別株)

- 仮想通貨投資

- 金投資

- レバレッジ投資

以下にも記載しますが、日本個別株への投資は不要と判断し全て売却済みです。

レバレッジ投資信託への投資は金額が小さすぎて0%になっていたので省略します。

見ての通りで、7割強が米国高配当個別株です。投資信託(インデックス投資)は積立NISAのみで買い付けています。

仮想通貨、金、レバレッジ商品は安値と判断できる場合にのみ買い付けています。

仮想通貨は将来性も考慮して、ある程度の長期保有を想定していますが、金やレバレッジ商品はガチホールドは基本的に考えていません。

米国高配当個別株をポートフォリオのコアに

2021年3月、以上10社の米国高配当個別株を300万円分一気に買い付けました。

上図のように、300万円÷10社なので1社につき30万円分の注文です。

企業実績を参考に、長期投資を前提に10銘柄を買い付けました。

投資家デビュー以来毎月欠かすことなく、給与収入から支出を差し引いた余剰金額を全額、米国高配当個別株と投資信託(S&P500)の買い増しに充てています。

金額的には、S&P500連動の投資信託を積立NISA枠上限いっぱいの6.6万円分(私と妻の2口座分)、米国高配当個別株20〜25万円分を毎月買っています。

因みに賞与収入(ボーナス)の8割も米国高配当個別株の買い付けに充てています。

インデックス投資をポートフォリオのサテライトに

インデックス投資の特徴は、

- 手数料がとても低い。

- 定期の自動買い付けなので、手間がかからない。

- 十分な分散投資ができる。

- 株価の値動きの確認の手間がほぼない。

- 100円の低額から始められる。

投資をハードルに感じるデメリットをほぼカバーしてくれています。

故にインデックス投資は、投資初心者の間では一番人気ですね。

高配当個別株投資は成熟企業への投資がメインになる為、キャピタルゲイン(株価の値上がり益)は大きくは見込めません。

例え、配当金を再投資に回したとしても、インデックス投資の方がリターンも勝る可能性が高いです。

- 自動買い付けがつまらなく、タイミングも銘柄も自分で選定したかった為。

- リターンの見込みが付きやすく、つまらなく感じた為。

- リスクを取りたいと考えた為。

- 分散投資が十分すぎていて、期待できない銘柄にまで投資してしまう為。

- 積み立てNISA口座の買い付けで老後資金の準備。他投資でFIREやビジネスのチャンス獲得の資金を作ろうと考えた為。

一言で言うと、毎月一定額を別口座に移して積み立てるインデックス投資は貯金と何ら変わりません。

リターン・リスクの違いは貯金のそれとは異なりますが、作業は一緒です。

高配当個別株投資を選んだ理由。

高配当個別株投資は、インデックス投資に比べると分散効果が低くなるためリスクが高いです。

リターンにおいても尚、高配当個別株はインデックス投資がベンチマークにしている市場平均に勝ちにくいです。

そんな高配当個別株をポートフォリオのメインに据えた理由は以下です。

- 自分で銘柄選定をする投資の方が楽しんで継続できると考えた為。

- 配当金を毎月もらうことで、小さな成果を積み立てを実感できると考えた為。

- 配当金のような予測可能な不労所得の拡大はFIREとの相性が良いと考えた為。

- 伝統的な高配当株の企業の展開するビジネスが好きな為。

- 伝統的な成熟企業であれば、株価の下落はあれど資産価値が0になるような事態はほぼ無いと考えた為。

- セクターの違う10銘柄以上へ分散投資をすれば十分リスクを許容できると考えた為。

- 株価が急激に上がる企業なんか誰にも分からないと考えた為。(何となくの未来性で株価は判断できないため)

- S&P500構成銘柄にも採用されているので、インデックスと値動きはある程度連動すると考えた為。

- 配当再投資は無料で株を買っているのと同義と考えた為。

- 伝統的な成熟企業といえども、株価の成長は期待できると考えた為。

1,000万円達成するまでの1年間で挑戦した他投資

ハイリスク資産への投資で心がけること。

- 最悪「全額失っても良い」と思って挑戦する。

- ハイリスク資産への投資額の合計がポートフォリオの5%以下の金額で挑戦する。

- 上昇相場で「もっと上がるかもしれない。」と思わないように予め利確ラインを決めておき、あっさり利確する。

- 下落相場で「元値に戻るまで待とう。」と思わないように予め損切りラインを決めておき、あっさり損切りする。

個人的にですが、ギャンブル(投機)性が高い投資だと思っています。

ポートフォリオ9割の米国株、インデックス投資がリターンを生み出してくれるので、更なる余剰資金で勉強のために未知の投資に挑戦しています。

日本個別株

日本個別株に挑戦しましたが、結局3ヶ月程度で利確しました。

リターンは、数万円単位で生み出せましたが私に合わなかったです。

長期的に株価が右肩上がりの銘柄は少ないので、長期保有には向かないと考えました。

短期・中期で扱うにも米国株に比べて予測が付きにくいです。

100株単位での買い付けになるので資産調整が難しく、少額の投資にはならないため日々の増減も大きいです。

日本の高配当株に関しても、配当は見込めるものの株価自体の下落リスクは米国高配当株よりも高いと考え、辞めました。

仮想通貨投資【ビットコイン】

投資を始めて1ヶ月目に、大体20万円くらいビットコインを一括購入しました。

その後の買い増しを含めると、総額30万円ほどの元金です。

ハイリスク資産ではありますが、将来性に期待し長期保有を考えています。

増減は激しく、一時は投資額の2倍以上に値上がりし70万円ほどに膨らんで、ポートフォリオの10%近くにまでなってしまったこともありました。

現在は25万円なので、5万円ほど損失が出ていますが基本的にはガチホールドで行きます。

コモデティ投資【ゴールド】

投資を始めて1ヶ月目に、大体20万円くらいの金を一括購入しています。

株価とは逆相関の関係にあるので、リスク分散を考えて購入しました。

本来であれば、金も積立投資でポートフォリオに組み込むと良いと思います。

ですが、私は上昇が期待できなさそうだったので一回の購入のみで以降は積み立てていません。

将来的に、私の資産額がもっと爆発できたらリスク分散がしっかり出来る額を買い持ちするかもしれません。

現時点では積極投資は考えておらず、緊急時には優先的に利確するであろう資産クラスです。

レバレッジ投資信託【レバナス】

投資を始めて1年くらいで、レバレッジナスダック(通称レバナス)を1.5万円の購入をしました。

投資タイミングが最悪で、現在は半値まで下がり8000円前後をウロウロしています。

少額なので放置して今後も動きを見ていきますが、とても勉強になりました。

レバナスからの学び

- 将来性のあるセクターでも政策金利によっては下げに転じる。

- 決算が優秀なセクターでも政策金利によって下げに転じる。

- レバレッジ商品はレンジ相場(上下動が連続する相場)に極端に弱く、一度下げに転じると元値に戻るのは時間がかかる(戻らない場合がある)。

投資スタイルの微調整【変更点3つ】

投資スタイル変更点3つ。

- 定められた日の購入をやめて、相場をある程度予測して安値で購入するように変更。

- 定められた金額の購入をやめて、購入金額を調整するように変更。

- 相場状況によっては、次月に購入を持ち越す、投資をしない月を作るようにした。

日々学んだことを、考えながら実践していくと、

「こうした方がより効率が良いのではないか?」

と思いつくことが幾つか出てきますね。投資以外、仕事なんかや、家事でも必要かつ重要な発想です。

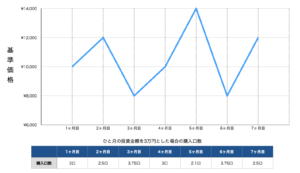

ドル・コスト平均法 + 下落時に購入

ドル・コスト平均法とは?

ドル・コスト平均法とは、価格が変動する商品に対して「常に一定金額を、定期的」に購入する投資方法です。

下図のように投資対象の基準価格が高い時は少なく買い、低い時には多く買えます。

◆ドル・コスト平均法のメリット

- 高値で買いすぎるリスクが軽減される。

- 定額・定期購入なので、個人投資家に相性がいい。(手間がほぼ無い。)

- まとまった資金が必要ない。

- 長期投資が前提であれば、負ける可能性が低い。

◆ドル・コスト平均法のデメリット

- 購入の度に手数料がかかる。

- 安値のタイミングで沢山買えない。

- 短期的には、負ける可能性がある。

ドル・コスト平均法は高値・安値を判断できない初心者にとって最も有効な投資法です。

ですが、ドル・コスト平均法を実践してみたら分かるのですが、結局ドル・コスト平均法では高値で沢山買ってしまうことは防げますが、買うことに変わりはありません。

”毎月決められた同じ日に購入する”という条件は、”購入時の値段を考慮せずに”という前提になっています。

そんな理由から定額、定期の買付を辞めました。

そして現在の購入とそのタイミングは以下のルールで判断しています。

- 下落のタイミングで購入する。

- 大きく下落が期待できる相場では、一括で買い向かわずに下落の度に複数回に分けて購入する。(手数料は気にしない。)

- 下げ止まりの判断は、移動平均線を参考にする。

- 下げ相場が発生しない月の買い付けは次月に持ち越すことも可とする。

- 銘柄の保有金額比率を考慮した購入をする。(保有金額が大きければ、安値でも購入しない。)

おかげで、より株価の値上がり益(キャピタルゲイン)、より高い配当利回りでの配当金(インカムゲイン)の総取りが狙えるようになりました。

配当金の再投資【最初はたったの1500円】

配当金の再投資戦略は、ある程度の配当金を得られないとすぐには出来ません。

最初に貰った配当金はBMY(ブリストル・マイヤーズ・スクイブ)からの1,500円でした。

他銘柄の配当金と合算しても月に2,000円から3,000円程度でした。

3,000円で買える株は私のポーとフォリオには無いので再投資は不可です。

投資開始直後には、配当再投資は出来ないですが、月々の購入を継続することで少しづつ可能になります。

現在では、月に15,000円から20,000円の配当金を引き出すことなく、毎月の購入資金に追加しています。

1年間の資産推移

参照:楽天証券 資産推移

私は高配当株投資がメインなので、キャピタルゲイン(株価の値上がり益)を大きく狙うことはできません。

株価の値上がりが期待できないことが、よく高配当株投資のデメリットとして挙げられます。

ですが、この1年間そのデメリットは気にならなかったです。

投資を始めたばかりの私たち夫婦の投資は、勿論インカムゲイン(配当金)は微々たるもの(1年目は6万円程度)。

にも関わらずに1年という短い期間で1,000万円を達成できたのは、キャピタルゲインと円安によるものです。

勿論、円安の影響は強く実感していますが、株価自体も上昇してくれた銘柄も多くあります。

コロナショックの値戻し前に投資を始められたのも大きかったです。

小さな目標を設けて、焦らず気にせず、ただ継続。

1年間で気がつけば1,000万円の資産に到達し、1年半経った今では1,400万円にまで爆発しました。

300万円の元手で投資を始めた頃、

と思っていました。反省すべき感情です。

投資は人生を好転させる力があると確信していますが、それは一夜でどうのこうのという話ではありません。

焦らずに、小さな目標を順次設けて淡々と継続することが大事です。

焦っても仕方が無いので投資以外に熱中できることをするのもいいですね。

500万円→700万円→900万円→1,000万円

300万円の元手で投資を開始した頃、まずは500万円の目標達成を目的に毎月入金していました。

500万円の次は、700万円、900万円…と1,000万円達成までの間に小さなゴールを設定するのもおすすめです。

また投資を1年間経験してみて以下のことを学び、焦る気持ちがかなり弱まりました。

- 一夜にしてお金持ちにはなれないが、着実に資産は勝手に増えていくこと。

- ゆっくりお金持ちになることで、お金持ちへのなり方をスキルとして身につけられること。

- お金が働いているのを常に監視するのではなく、その間自分は自分の人生を楽しむべきだと言うこと。

人生とは壮大な暇つぶしである。

ー堀江貴文(ホリエモン)

所詮、人生はね、暇つぶし。

ー立川談志

株価を熱心に眺めていても1円も増えません。

ゆっくりと勝手に増えていくのであれば、気にしないように自分はもっと楽しいことをしていればいいのです。

大切な人との思い出作りだったり、仕事だったり、語学の勉強だったり。

もしかしたら、それが投資の勉強の方もいるかも知れません。それも素敵ですね。

”気がついたらこんな額になっていました。”

こういう感覚がとても重要です。

今までの投資から今後の投資へ【更に変化を作る】

今後追加する戦略

- コモディティ、レバレッジ商品、米国個別株を短期・中期で売買する。

- テクニカル分析を学んでチャートの値動き予測に活かす。

- 市況と株価の相関関係を学び値動きの予測に活かす。

- 短期・中期投資の利益を長期投資への資金に加える。

今までも中途半端に短期・中期投資に取り組んでいました。

運が味方し、いくらかの利益を出すことが出来ましたが投資判断に強い根拠はありませんので、

ギャンブル性が高く、損をしていてもおかしくはありませんでした。

テクニカル分析や市況読み取りの学びを増やして、より明確な根拠を持って投資していきます。

それでも負けることはあるでしょうが、少しでも勝率を上げて小さな利益を積み上げる”チリつも戦略”で頑張っていきます。

短期・中期投資にチャンスがあると思った理由。

1年間の投資に取り組んでみて、1,000万円達成を強く、大きく牽引してくれたのは以下2つの投資です。

- 米国高配当個別株投資

- インデックス投資

2つとも長期投資です。愚直に同じ戦略で継続していきます。

問題は影響力が小さかった以下の4つです。

- 金(ゴールド)投資

- 日本個別株投資

- レバレッジ投資信託

- 仮想通貨

仮想通貨に関しては超長期投資を考えているので別枠ですが、

やはり、こういった投資先は長期的に右肩上がりが期待できるものではありません。

ポートフォリオのリスクヘッジとして積み立てで保有するのであれば理解できます。

ですが利益を上げていくことに焦点を当てるようであれば、短期・中期投資向けだということを肌で実感できました。

因みに、長期投資で資産拡大は初心者でも簡単。

いつ、いくらになったら売るなどの出口戦略をすぐに考える必要がない分、長期投資は簡単です。

”一時的な下げを食らっても、未来を信じて持ち続ける。”

この一つさえ出来れば良いのですから初心者でも簡単です。私でも出来たのですから誰でも出来ます。

更に投資対象が配当金を出してくれるのであれば、多少の下落くらいでは動揺に繋がりません。

正に、配当金は下落時の精神安定剤です。

老後の資産形成のためと目的が限定されるようであれば、更なる努力はもしかしたら必要ないかもしれません。

FIREや老後資金以上の資産形成が目的ということであれば、長期投資の資産拡大のスピード感に納得できない方も多いかと思います。

簡単に取り組める長期投資以外に、副業や短期・中期投資など何かしらのチャンスを見出すしかありません。

まとめ

投資を始めたばかりの初心者投資家の最初の1年間の経緯や、学びになったマインドを記事にしました。

参考になれば幸いです。

私自身、投資のおかげで資産は勿論のこと、他に変化したことも多くありました。

やはり人生、幸せについて考える時間が非常に増えました。

人生と幸せは”お金”と切り離して考えるのは難しい為でしょう。

波に流されるのも人生なのかも知れませんが、後悔をしかねません。

思っていた場所とは違う場所にたどり着いてしまい、年齢ゆえに引き返せなくなることだってあるでしょう。

そうならない為に、ある程度の指針を持ち、節目で修正を続けることは必要ですね。

人生を楽しむにもお金が必要です。目標に向かって努力するにもお金は必要です。

”選択肢を持つために、小さな投資から始めてみる。”

その小さな行動の変化は、後に人生を変えるまでの大きな変化になるのかも知れませんね。

ではまた。