こんな疑問を解決します。

本記事の内容

- サラリーマンの年収から理解する資産運用の必要性。

- 資産運用をした場合、しなかった場合の結果の違い。

- 資産運用を始める根底になるマインド。

最近では、日本人でも資産運用・投資に興味を持って自ら取り組まれる方が増えました。

とはいえ、まだまだ資産運用・投資を始めていない方が多いのが現状です。

30年、40年前までは、お金を銀行に預けているだけで投資をするよりもお金を増やすことができました。

わざわざ投資なんかしなくても良かったわけですね。

また今と違ってサラリーマンの給料はぐんぐん増えていました。

1965年から1995年までの30年間はサラリーマンの給料は、なんと11倍になっています。

出世をしなくても年収は年々上がっていくし、出世すれば更に、という状態。

こんな背景があれば、投資をしないのは当たり前です。ましてや、損をする可能性もある投資を忌み嫌うのも分かります。

そんな家庭で育ってきた次世代が同じように投資に積極的にならないのも当たり前ですね。

今とは全然違うお金事情です。

2000年代に入って日本人の給料は減少を続け、2009年のリーマンショックで更に落ち込み、現在において回復せず。

いつの間にか堅実に銀行預金を積み立てていれば安泰だった国ではなくなり、全員に資産運用が必要な国になっていたんですね。

本記事の信頼性【サカの実績】

- 1年間の米国高配当株投資で300万円を1,200万円に増やしました。

- 米国高配当個別株、仮想通貨、コモディティ、投資信託に分散投資。

- 投資歴2年目の現在、年間配当金約20万円。

結論:投資・資産運用は全員に必要。

以下の一例で、投資・資産運用の必要性が分かります。

例えば、65歳で定年退職、90歳までの25年間を生きる場合。

参照:家計調査2021年度-総務省統計局-(一部加工)

上の表を参考に、ひと月に20万円の生活費が必要として年金約15万円を差し引き、5万円を個人負担しなくてはいけません。

- 5(万円)×12(か月)×25(年間)=1,500(万円)

よって、25年間の合計の個人負担額は1,500万円です。

投資・資産運用をした場合

仮に35歳から65歳までの30年間、ひと月3万円の積み立て投資を継続できた場合の最終積立額は3,000万円を超えます。

”上記の個人負担額1,500万円”を余裕を持って解決できる上に、ひと月に3.3万円の贅沢ができます。

投資・資産運用をしなかった場合(貯金のみ)

逆に、35歳から65歳までの30年間、ひと月3万円の貯金を継続できた場合の最終積立額は1,080万円ですから、

”上記の個人負担額1,500万円”を解決できません。投資をした場合に比べて、月に5万円少ない金額で生活をしなくてはいけなくなります。

贅沢禁止です。

こういったことから私は、資産運用は厳しい節約が必要な老後を避けるための救済策になりうると思っています。

年収別、資産運用の最終利益【リターン】

年収別の手取り・投資額・積立額は以下を参考にしています。

参照:厚生労働省『賃金構造基本統計調査』

支出は以下を参考にしています。

参照:家計調査2021年度-総務省統計局-(一部加工)

参照:家計調査2021年度-総務省統計局-(一部加工)

- 以下の全シュミレーションは、月の投資額=月の手取り- 月の支出(最大値で投資)

- 以下の全シュミレーションは、米国株の市場平均指数に連動するETF・投資信託である、全米株式またはS&P500に投資した場合を想定しています。(年利6%)

上記の前提のシュミレーション結果が以下です。

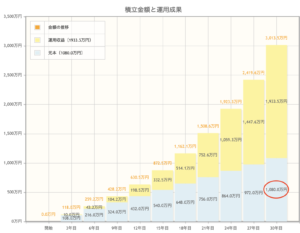

年収350万円の場合【月3万円の積立】

参照:金融庁HP

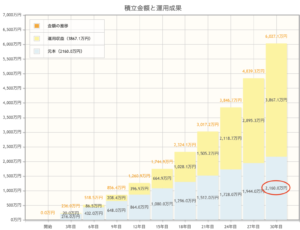

年収400万円の場合【月6万円の積立】

参照:金融庁HP

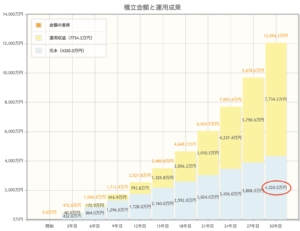

年収500万円の場合【月12万円の積立】

参照:金融庁HP

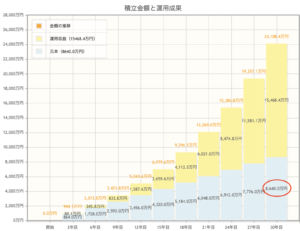

年収700万円の場合【月24万円の積立】

参照:金融庁HP

投資・資産運用をした場合・しなかった場合の結論

月の投資額10万円というラインが、投資をする・しないを選択できるラインです。

月の投資額が10万円以上で、長期の貯金・資産運用が継続できさえすれば、お金に大きく困らない人生を送れそうです。

ただ、やはり気になるのは投資をした場合としなかった場合で大きく異なってくること。

貯金のみでは、目標金額を達成できるまでの時間もより多くかかってしまいます。

当たり前ですが資産形成の目的は、人生はお金が貯めることではなく、好きな人たちと一緒にいる時間や好きなことをする時間をより多くすることです。

時間をかけて積み上げたお金を使う時間も必要なのです。

”老後2,000万円問題”と投資の必要性

2019年、金融庁の報告書内の『夫婦の老後に最高で2,000万円不足する』という試算がありました。

いかにして2,000万円の資産形成をするか。をめぐる問題が”老後2,000万円問題”です。

ロジックはシンプルです。

60歳以上夫婦のひと月の平均支出26万円、年金によるひと月の平均収入が21万円。その差、つまり不足金が5万円。

90歳まで生きると仮定した場合、合計で以下の1,800万円が不足するという試算です。

- 5(万円)×12(か月)×30(年)=1,800(万円)

これに対して、専門家の見解はバラバラです。バラバラというよりも言い訳のような見解が多いですね。

- 「最高で2,000万円なだけで、最低1,300万円あれば事足りる。」

- 「65歳夫婦の貯金額は平均して2,500万円あるのだからそもそも不足していない。」

- 「2,000万円では全然足りない。3,000万円以上必要である。」

一つだけ真実なのは、”何かしらのまとまった金額を用意しておかなくてはいけない”ということです。

そもそも30年後の自分達はいくら必要になるかは、FP(ファイナンシャルプランナー)でも同じような計算をもとに試算するでしょう。

あくまでシュミレーションです。シュミレーションは定期的にし続けることこそが重要です。

そうすることで、自分達にいくら必要なのかは時期が近づくにつれて近似値になっていくでしょう。

ただ、まとまった金額は短期間で準備できないのは当たり前です。

なので、投資・資産運用・貯金を若い頃から習慣にしていくことが重要になります。。

こちらの記事で、低い額での定額貯金による資産拡大は小さく、目標達成が難しいであろうことは明確ですから、

時間的にも金額的にも、投資・資産運用をすることが貯金よりも何倍も効率が良いです。

投資・資産運用をしない=日本へ円建て一括投資

私も投資を始めるまで、こんなことを考えたことは一度もありませんでした。

私は米国株投資家なので、資産の9割をドルで保有しています。資産を他国通貨で持つと、円高円安は強く意識できるようになります。

ここ1年間くらいは、ドル高円安のおかげで資産価値は上がり続けています。逆に、円の価値はかなり下がっていますね。

銀行口座にコツコツと積み上げられた円は、知らずのうちにその価値が失われているということ。

ここ1年間のみを切り取ってみると、日本人は知らずのうちにかなり貧乏になったかもしれません。

投資の基本は分散ですが、銀行への円預金のみを継続するということは、”日本という国の発展は続き、円は世界的に価値を上げ続けるであろう”という投資をしているのとイコールです。

どうせ投資をするなら、自分が選んだ投資先に分散投資をする方がずっと良いと思いませんか?

まとめ

投資をした場合と、しなかった場合についての資産の推移を比べてみました。

これだけ数値で示すと、投資の必要性がよりはっきりと実感できます。

必要性は分かっているけど、難しいんでしょ?

と思っている方は以下の記事を参考にしてみてください。

私は大きなリスクを背負わずに、たった一年で資産を3倍以上にできました。

私のような平凡なサラリーマンでも取り組める、投資の基礎を記事にしています。

投資の基礎を習慣にして、お金が増える生活にグレードアップしてしまいましょう。

ではまた。