こんにちは、saka(サカ)です。

こんな疑問を解決します。

本記事の内容

- 個人の投資と夫婦協力の投資とでは、結果にどのくらいの違いが出るのか?

- 夫婦で協力して投資をする方法。

将来の資産形成のために意気込んで投資を始めようとしても、嫁ブロック(もしくは旦那ブロック)を食らって始められない。

巷では、よく聞く話です。

子供の時分に、両親が投資で大きな損失を出してしまい生活苦を経験したことがあるなどを理由に、投資に関する行為は一切禁止している家庭もあるみたいです。

その場合の選択肢は以下3つくらいなものです。

- 投資での資産形成を諦める。

- バレないように一人でこっそり資産運用をする。

- お金に関する危機感、価値観をよく話してすり合わせる。投資先、投資内容を説明・説得し協力して投資できるように根気強く交渉する。

とはいえ、資産運用は政府が強く勧めていることから分かりますが、

見込めない賃金UP、年金制度の事実上破綻を背景に、投資は全日本人に必須です。

なので、そもそも”1:諦める。”は選択肢に入れるべきではないです。高確率で後悔する未来が待っています。

では、”2:個人で投資する。”と”3:夫婦で協力して投資する。”のゴールはどの程度の違いが現れるのでしょうか?

本記事の信頼性【サカの実績】

- 1年間の米国高配当株投資で300万円を1,200万円に増やしました。

- 米国高配当個別株、仮想通貨、コモディティ、投資信託に分散投資。

- 投資歴2年目の現在、年間配当金約20万円。

結論:3.3倍の違い。夫婦の投資の方が7000万円多い。【圧勝】

以下表を見比べていただければ一目瞭然です。上が個人、下が夫婦で投資をした場合です。

以下はボーナスを投資に回さなかった場合ですが、それでも10年、20年、30年の全期間に渡り大体3~3.3倍の違いが出てきます。

倍率で表すと3倍程度ですが、金額に換算すると30年間の積立投資額の差は7000万円と、とんでもない額になります。

ボーナス(賞与)を投資に加えた場合、30年後には1億2000万円の差になります。(こちらも以下に詳細あり。)

個人よりも夫婦で、銀行預金よりも投資をした方が長期の運用パフォーマンスは良いので、

結論、夫婦で協力して資産運用を長期で続けることが資産を爆発させるには最適である。ということになります。

投資のリターン=投資金額×利回り×時間【一番簡単な投資成功法】

投資における時間というのは、忍耐力に近しいものです。

市場から退場せずに長期間の居座り&株を持ち続ける握力(ガチホ)が重要なわけです。

そのために、ジェットコースターのような株価の上下でメンタル揺さぶるような投資先を選ぶよりも、山谷あれどもメンタルを揺さぶられることなく長期間でホールドし続けられるS&P500、全米株式のような指数連動のETF・投資信託が推奨されます。

トレンド投資などの”時の運”によって利回りは大きくなることもありますが、そういった投資を続ける限りリスクも大きくなりますから、長期的に見れば大きなリターンを維持し続けるのは不可能でしょう。

年収1000万円以上のサラリーマン、起業を成功させた経営者、親からの資産相続でもない限り高い投資金額を維持し続けることは難しいです。

個人での投資金額UPには限界があることを考えれば、

投資を成功させるために”夫婦で協力して投資をすること”は、シンプルで簡単な投資金額をUPする投資法と言えるでしょう。

個人の投資 VS 夫婦の投資【具体的な数値】

個人で投資、夫婦協力して投資をする場合では既に勝敗は明確なのですが、具体的な数値をもとに解説していきます。

当然のことですが投資の成否、勝敗はシンプルにリターン額の大小です。

個人、夫婦の投資とでこんなにも大きく結果が変化してくるのであれば、夫婦協力して投資をしないのはとんでもない機会損失です。

数値は疑いようのない明確な説得材料になります。

もし、皆様の中に夫婦間で投資に対しての考え方が噛み合わない方がいらっしゃるようであれば、

夫婦協力体制での投資をしていくために、結果数値の違いをもとに話し合いをしてみることをお勧めします。

以上の数値データを参考に以下計算しています。

出典:厚生労働省『賃金構造基本統計調査』

- 年収の中央値=月間の中央値×12+平均賞与 年間の手取りは賞与を含めていません。

- 賞与含めのリターン結果は、賞与手取りを12ヶ月で割った額を月間手取り中央値に足した額で算出し、入金を分散させたものとする。

個人の投資の期待リターン

以下、男性の一人暮らしの場合です。毎月の積立て投資額=毎月の余剰資金とします。

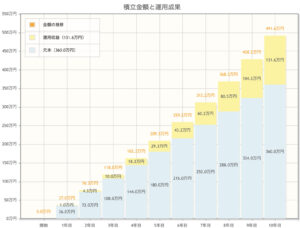

・毎月3万円の積立投資10年間継続(6%リターン想定)

参照:金融庁HP

・毎月3万円の積立投資を20年間継続(6%リターン想定)

参照:金融庁HP

以下、計算にシュミレーションに用いた数値です。

- 期待リターン:6%

- 毎月の積立投資額=230,000-202,500=27,500(円)

- 米国株の市場平均指数に連動するETF・投資信託である、全米株式またはS&P500に投資した場合を想定しています。

- 男性の月間手取りの中央値は23万円、一人暮らし世帯の支出を差し引いています。

参照:家計調査2021年度-総務省統計局-(一部加工)

※住居費を東京都一人暮らしの平均家賃に変更。

夫婦協力の投資の期待リターン

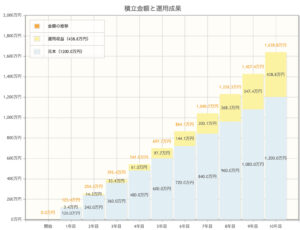

以下、夫婦二人暮らしの場合です。毎月の積立て投資額=毎月の余剰資金とします。

・毎月10万円の積立投資10年間継続(6%リターン想定)

参照:金融庁HP

・毎月10万円の積立投資20年間継続(6%リターン想定)

参照:金融庁HP

以下、計算にシュミレーションに用いた数値です。

- 期待リターン:6%

- 毎月の積立投資額=(230,000+180,000)-310,000=100,000(円)

- 米国株の市場平均指数に連動するETF・投資信託である、全米株式またはS&P500に投資した場合を想定しています。

- 男性の月間手取りの中央値は23万円、女性は18万円、二人世帯の支出を差し引いています。

参照:家計調査2021年度-総務省統計局-(一部加工)

※住居費を東京都二人暮らしの平均家賃に変更。

ボーナス(賞与)を投資に全額ぶち込んだ場合

男女別のボーナス(賞与)の平均支給額・手取りは以下です。手取りは支給額から約2割差し引いた額にしています。

参照:厚生省HP(2021)

個人の投資の期待リターン【賞与込み】

年毎の金額推移は、上記の賞与を投資に回さなかった場合の夫婦協力の投資の期待リターンと一緒のため割愛。

以下、計算にシュミレーションに用いた数値です。

- 期待リターン:6%

- 毎月の積立投資額=230,000+74,000-202,500=101,500(円)

- 米国株の市場平均指数に連動するETF・投資信託である、全米株式またはS&P500に投資した場合を想定しています。

- 賞与は一括投資ではなく、分散投資した場合を想定しています。(手取り賞与を12ヶ月に分割し、ひと月の給与手取りに上乗せ。)

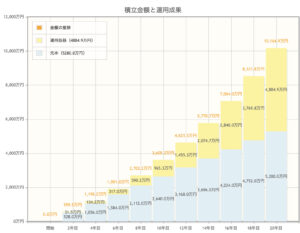

夫婦協力の投資の期待リターン(賞与込み)

・毎月22万円の積立投資10年間継続(6%リターン想定)

参照:金融庁HP

・毎月22万円の積立投資20年間継続(6%リターン想定)

参照:金融庁HP

毎月の積立投資額が20万円を超えた辺りから、ほとんどの方が満足できるリターン額になって来るのかと思います。

子供がいる場合などはまた変わってきますが、この投資結果を知っておくことで、調節が出来るようになります。

以下、計算にシュミレーションに用いた数値です。

- 期待リターン:6%

- 毎月の積立投資額=(230,000+180,000)+(74,000+43,000)-310,000=217,000(円)

- 米国株の市場平均指数に連動するETF・投資信託である、全米株式またはS&P500に投資した場合を想定しています。

- 賞与は一括投資ではなく、分散投資した場合を想定しています。(手取り賞与を12ヶ月に分割し、ひと月の給与手取りに上乗せ。)

夫婦で協力して投資をする方法【簡単3ステップ】

夫婦で協力して投資をするための3ステップ

- 価値観を擦り合わせる。

- 夫婦の財布を一つにして、毎月のお金のフローを決める。

- 月に一度、資産状況を共有する。

一回だけ夫婦で話し合ったら、次の月からは決めた通りに実行するだけです。

自宅、スマホで完結することができます。

今では、呼吸と一緒なくらい毎月のルーチンになっています。

step

1価値観を擦り合わせる。

一番重要ですね。

価値観が擦りあっていない状態での、支出の管理、投資は上手くいきません。

投資の重要な局面で意見が合わずに喧嘩になってしまったり、

お金の使い方に対する価値観が擦りあっていないと、お互いの節約の基準の違いにフラストレーションが溜まってしまうこともあります。

おすすめなのは、ティータイムを日常的にすることですね。

家カフェを楽しめるように、家カフェセットを常備しておくのもおすすめです。

外出先でも、ティータイムで一休みです。

わざわざ「今日の夜、お金について話し合いましょう。」とはせずに、

日常的にお金の使い方、貯め方の話も勿論ですし、

将来的にどんな場所でどんな生活をしていたいか、

明日には忘れるような下らないことも、今話題になっているニュースについてお互いどう考えるか、

などなど、沢山話して、価値観を擦り合わせていきましょう。

他にも、

- Youtubeで一緒にお金の勉強をする。(基準を揃える。)

- 読んだ本をおすすめし合って、同じ本を読む。(知識の共有をする。)

- 一緒に旅行に行く。(一緒に同額のお金で楽しむ。)

こういったこともおすすめです。

step

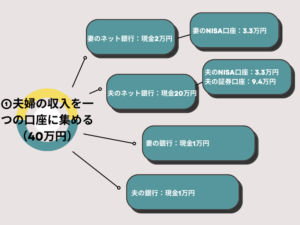

2夫婦の財布を一つにして、毎月のお金のフローを決める。

上図は月収の合計が40万円夫婦の例ですが、イメージはこんな感じです。

生活費の引落とし口座、証券口座、その他口座にどの程度の金額を配置しておけば良いかを計算して決めます。

次の月から、決めた通りに過不足なくお金を移動・配置すればOKです。

気をつけたいのは、お金を移動する際の手数料です。

一回あたりの金額は小さいかもしれませんが、年数を重ねると大きな額になります。

↓こちらの記事でも、財布を一つにすること、お金のフローを固定化することについて書いています。よかったら参考にしてみてください。

step

3月に一度、資産状況を共有する。

マネーフォワードなどの家計管理アプリで管理するのも良いのですが、

口座を複数持っていたり、資産を複数の形で保有しているようだと、Excel管理の方が狂いもありません。

個人的に私の場合ですが、手書きや地道に管理している方が漏れなく頭にも入りやすいです。

シートを更新して管理していくので、資産の推移も確認できますし、記録も資産も積み上がっていくのが何よりも楽しいです。

楽しい方法で実施されると良いですね。継続ができるように。

まとめ

◆ 個人の投資 VS 夫婦の投資

結果は、10年後1100万円、20年後で約3200万円、30年後で約7000万円の差額になります。

ボーナスを含めた場合、10年後時点で既に2000万円、20年後は5500万円、30年後は1億2000万円の差額になります。

入金額が違うので、当然の結果ですがここまで変化が出てきます。

昨今では共働き世帯も増え、投資をする上で有利な属性の家庭も増えています。

本記事で取り上げた、数値は全て平均値、中央値の数値に設定しているので、投資金額は決して難しいものではありません。

正直、どなたでも努力次第で達成できる数値になっています。

というよりも、既に実現可能なご夫婦も多いかもしれません。

あとは、ただ記事の内容通りに実行するだけで、長期で数千万円まで資産を爆発させることができます。

夫婦で共働きというだけで、既に大きな資産を手に出来る土台は整っているのです。

↓資産を爆発させるための、夫婦で取り組むべき投資、投資先を記事にしています。良かったら同時に参考にしてみてください。

ではまた。