・『高配当株投資』において初心者が陥りやすい失敗は?

・初心者が『高配当株投資』を始める前に知っておくべきことはある?

『高配当株投資』は安定した配当収入を得られる点で魅力的な投資手法です。

ですが、初心者がいきなり飛び込むと見えない落とし穴にはまってしまうリスクもあります・・・。

本記事では、初心者ができるだけ失敗を少なく『高配当株投資』を始められるよう、

初心者が陥りやすい5つの失敗と、その回避法について分かりやすく解説しています。

一緒に確認していきましょう!

本記事の内容

- 高配当株投資とは?

- 高配当株投資のメリット

- 高配当株投資のデメリット

- 初心者にオススメの高配当株

サカの投資歴・運用実績

- 2021年に初期投資額300万円で高配当株投資を開始。

- 1年目で1000万円達成。

- 2年目1500万円達成。

- 3年目2200万円達成。

- 24年12月資産3,700万円。

- 米国高配当個別株(75%)、投資信託(20%)、仮想通貨・金(5%以下)に投資。

- 2024年 配当金累計 600,000円(1月あたり50,000円)

高配当株投資にオススメの証券口座

個人的には楽天証券が一番見やすく、操作もカンタンなので初心者にオススメです。

口座開設も10分程度で出来ちゃいます。

無料で口座開設ができて、取引せずに色々なツールを使うことが出来ます。

\\ 個人投資家の必須アプリ!! //![]()

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()

高配当株投資で初心者が陥りがちな5つの罠

初心者が陥りがちな5つの罠

- 罠①:『 配当利回り』だけを見て銘柄を選ぶ

- 罠② 分散せずに1銘柄に集中投資してしまう

- 罠③ 為替リスクを無視して米国株に投資する

- 罠④ 税金の影響を甘く見てしまう

- 罠⑤ 短期で結果を求めて売ってしまう

『高配当株投資』で失敗をしないために重要な知識です!

分かりやすく解説していきますね!

罠①:『 配当利回り』だけを見て銘柄を選ぶ

『 配当利回り』だけを見る

- 高利回り=優良銘柄とは限らない

- 減配リスクや業績不振に注意

高配当株を『配当利回り』のみを見て選ぶと以上のようなリスクがあります。

『配当利回り』が高い=優良銘柄とは限らない

『配当利回り』が高い=優良銘柄とは限りません。

例えば、

米国株のコカ・コーラは業績・財務ともに優秀な高配当株ですが、『配当利回り』の直近10年の平均は3.08%と控えめです。

他にも米国株のマクドナルドは業績・財務ともに優秀ですが、『配当利回り』の直近10年の平均は2.45%と低くなっています。(10年前は約3.0%)

かつこの2銘柄は10年以上に渡って、配当を増やし続けているので、配当が減っているわけでもありません。

これは、2銘柄ともに業績が良いがために10年間に渡って株価を伸ばしてきたことが理由です。

単純な『配当利回り』の高低だけでは優良銘柄かどうかは分からないということが分かりますね。

減配リスクや業績不振に注意

『配当利回り』の高さだけに注目していると減配リスクのある企業の株を買ってしまったり、

業績不振による株価の下落によって資産を減らしてしまうかもしれません。

『高配当株投資』でいくら多くの配当金をもらったとしても、

投資先の企業の株価が大きく下落しているようでは資産は増えていきません。

業績不振での株価の下落はもちろんのこと、

減配・無配が発表されると株価の急落は確実です。

対策 → 業績・配当性向・過去の配当推移をチェック

『高配当株投資』における減配リスクや業績不振による株価下落のリスクをなるべく避けるためには、

最低限でも企業の業績、財務を確認することと、過去に配当金が途切れなく出されているかを確認しましょう!

また四半期ごとの決算の確認をオススメします!

業績 ⇒ 売上高、純利益など

財務 ⇒ 負債と資産の比率、利益余剰金、配当性向など

定期的な確認ができるともっと安心できます。

僕は四半期決算の確認と、通期決算後には業績、財務状況を確認しています。

罠② 分散せずに1銘柄に集中投資してしまう

集中投資をしてしまう

- 「この銘柄は鉄板!」と信じ込む危険

- 1社の業績悪化で大ダメージを受けるリスク

ポートフォリオ内の分散はとっても重要です。

気づかないうちに集中投資になっていることもありますので、お気を付けください!

「この銘柄は鉄板!」と信じ込む危険

「この銘柄は鉄板!」と信じ込んでしまうと、集中リスクを伴います。

また、いつの間にかポートフォリオのバランスが崩れる可能性があります。

SNS等で発信されているような鉄板銘柄に、集中投資は危険です。

また、

高配当株を実際に買ってみると、株価も底固く、安定して配当金を運んできてくれる安定銘柄に必ず出会います。

すると、『この銘柄なら大丈夫』と追加投資が少ない銘柄に集中してしまうことがあります。

気が付くとポートフォリオのバランスが崩れて、集中投資になっているなんてこともあるので注意が必要です。

1社の業績悪化で大ダメージを受けるリスク

どれだけ業績・財務が良い優良銘柄でも急落のリスクはあります。

そういった銘柄は人気化しやすいので、多くの買いも入っています。

ほとんどの投資家に利益を出せている可能性も高く、市場下落懸念が出たタイミングで大きく利確されやすいです。

どんなポートフォリオでも分散は必ず必要です。

肝に銘じておきましょう!

対策 → セクター・地域・ETFで分散投資

集中投資リスクのカンタンな対策はETFを購入することです。

ETFへの投資をすれば、分散も銘柄入れ替えも自動なので、自身でのメンテナンスはほぼゼロです。

セクターや国別のETFに投資すると、セクター集中のリスクも地域集中のリスクも最小限になっていきます。

が、注意は必要で、少ない銘柄に集中投資しているETFもあります。

なので、購入の際は必ず、ETF内の構成を確認するようにしてください。

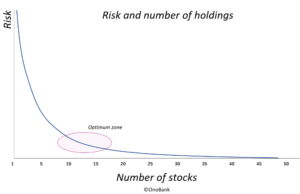

また、どうしても個別株に挑戦したい方は、以下の図を参考に分散投資を心がけてください。

下の図は、投資する銘柄数とリスクの関係性を表したグラフです。

10銘柄以上になると、リスクはかなり低くなることが分かります。

より安心を求める場合は、25~30銘柄に投資するのもありですが管理は大変になっていきます。

初心者の場合は、最初は10銘柄を目指して少しづつ買い増ししていくと良いです。

罠③ 為替リスクを無視して米国株に投資する

為替リスクを無視する

- 円高・円安で配当金の価値が変わる

- 為替手数料にも注意

外国株には為替リスクがあります。

カンタンにでも事前に知っておくと、

『あれ?株価は上がっているのに評価額が下がっているぞ?』

とはなりません。

一緒に確認していきましょう!

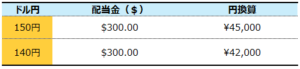

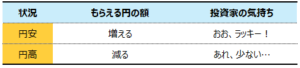

円高・円安で配当金の価値が変わる

円高・円安で配当金の価値は変わります。

外国株から受け取った配当金はドルで受け取るので、円高・円安時で円換算は変動します。

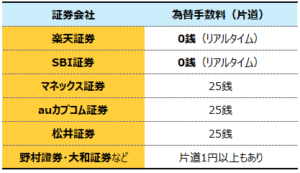

為替手数料にも注意

外国株を買う際は、円をドルに換えてから購入します。

その際に為替手数料が発生します。

ただ、楽天証券やSBI証券![]() はリアルタイムでの為替手数料はゼロ円です。

はリアルタイムでの為替手数料はゼロ円です。

(2025年3月時点)

取引回数や、投資額が大きくなると手数料も大きくなっていきます。

しっかり気にしていかないとですね!

対策 → 長期視点と為替コストの理解がカギ

短期で取引する場合は、為替リスクは重要ですが、

実は、長期で見ると為替はそこまで気になりません。

例えば、

2025年は円高基調のドル円相場ですが、

2020~2024年は円安相場でした。

その前の2016年~2020年は今に比べると円高です。

このように、長期で見ると平均回帰していきます。

配当金額を円換算して、

『昨年より減ったなぁ・・・。高配当株投資はあんまり増えている感じがしないぁ。』

と思って『高配当株投資』をやめてしまうのは勿体ないです。

為替リスクを気にしなくても良いという点で、『高配当株投資』は長期投資にあっているとも言えますね。

罠④ 税金の影響を甘く見てしまう

税金の影響を甘く見てしまう。

- 配当金には税金がかかる。

- 米国株は「二重課税」がある。

『高配当株投資』を始める前に、税金についても事前に知っておいた方が良いです。

『配当金て思っていたよりも少ない・・・』

とならないように準備しましょう!

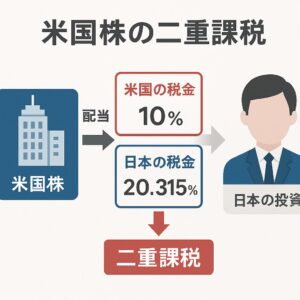

米国株は「二重課税」がある

米国株には二重で税金がかかります。

米国株からもらえる配当金に対する税金は、

第一に米国で10%分引かれ、

第二に日本で約20%が引かれます。

よって合計約30%程度引かれた金額が配当金としてもらえることになります。(厳密には28.6%の課税)

対策 → 外国税額控除や配当利回りの“税引き後”で考える

まず、米国で課税された10%の税金は確定申告で一部取り返すことが出来ます。

※還付される額は、年収などによって異なります。

配当金を受け取ったときにショックを受けないように、

想定される受取額を税引き後で考えておかないといけません。

また、どうしても米国で引かれる10%の税金が気になるようであれば、日本の高配当株に投資するのが良いです。

ただ、日本株は業績に連動して配当を支払う企業が多いこともあり、減配・無配リスクは米国株に比べて高いことは知っておきましょう。

ちなみに・・・

日本株は課税されないよ!

米国株は米国で引かれる10%が課税されます。額国税額控除の適用外です。

罠⑤ 短期で結果を求めて売ってしまう

短期で結果を求めてしまう

- 値上がり益目的とは違う戦略

- 配当投資は「育てる投資」

上に書いてきた、罠①~罠④までを把握していないと、『高配当株投資』にガッカリして途中で別投資に乗り換えたり、挫折してしまうことがあります。

短期間で『高配当株投資』を切り上げてしまわないように、今一度『高配当投資』本質を理解しましょう!

値上がり益目的とは違う戦略

『高配当投資』は、

配当収益(インカムゲイン) >> 値上がり益(キャピタルゲイン)

です。

『高配当投資』

『高配当投資』は、長期での株価のそこそこな値上がりと年に数%の増配を見込める配当金の二刀流で高いパフォーマンスを長期で狙う投資です。

『成長株投資』のような大きなリスクはほとんどありません。

短期間で10倍になることはありませんが、2~3倍は全然あり得ます。

また、銘柄選定を、間違わなければ基本的には10年以上の長期でホールドし続けることが出来ます。

『成長株投資』

『成長株投資』は、株価の値上がり益の一点集中で資産を増やす投資で、まれに10倍以上の収益が望めることがあります。

逆に、10分の1になるリスクもありますし、永久的なホールドは基本しませんので出口戦略も都度考えておく必要があります。

『高配当株投資』は『育てる投資』

『高配当株投資』は『育てる投資』です。

もらえる配当金の額も最初は小さいです。

少ない配当金を使い切ることなく、コツコツと再投資し続けると段々と大きくなっていきます。

そこに新規投資を加えて配当金の増加スピードを上げていくんです。

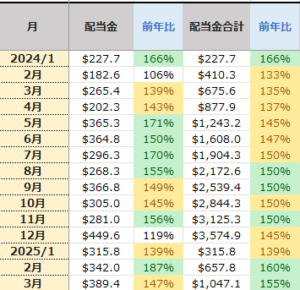

対策 → 月ごとの配当記録などで“成果の見える化”を

資産額と配当金の記録をして見える化しましょう。

僕も毎月、記録していますがおススメです!

成長実感がわき、『もっと増やしたい!』とモチベーションに繋がります。

僕は⇊こんな感じでExcel管理していますが、苦手な方は手書きでも良いと思います。

面倒だという方は、配当金管理のアプリを使うのも全然ありですね!!

高配当株投資にオススメの証券口座(楽天証券、SBI証券、マネックス証券)

高配当株投資にオススメの証券口座

僕は楽天証券、SBI証券![]() 、マネックス証券

、マネックス証券![]() 全ての口座を使っています。

全ての口座を使っています。

個人的には楽天証券が一番見やすく、操作もカンタンなので初心者にオススメです。

口座開設も10分程度で出来ちゃいます。

⇊ハピタスを経由すると、更に10,000円以上のポイントがもらえます!!⇊

個人投資家の必須アプリ

無料で口座開設ができて、取引せずに色々なツールを使うことが出来ます。

\\ 個人投資家の必須アプリ!! //![]() \\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()

まとめ

『高配当株投資』は『育てる投資』です。

『高配当株投資』、『インデックス投資』、『グロース株投資』そのすべてにメリットとデメリットがあります。

リスクを甘く見てしまうと、下落時に大損してしまうこともあり得ます。

違いを理解して、自分の性格に合った投資を選びましょうね!

初心者が陥りがちな5つの罠

- 罠①:『 配当利回り』だけを見て銘柄を選ぶ

- 罠② 分散せずに1銘柄に集中投資してしまう

- 罠③ 為替リスクを無視して米国株に投資する

- 罠④ 税金の影響を甘く見てしまう

- 罠⑤ 短期で結果を求めて売ってしまう

『高配当投資』

『高配当投資』は、長期での株価のそこそこな値上がりと年に数%の増配を見込める配当金の二刀流で高いパフォーマンスを長期で狙う投資です。

『成長株投資』のような大きなリスクはほとんどありません。

短期間で10倍になることはありませんが、2~3倍は全然あり得ます。

また、銘柄選定を、間違わなければ基本的には10年以上の長期でホールドし続けることが出来ます。

『成長株投資』

『成長株投資』は、株価の値上がり益の一点集中で資産を増やす投資で、まれに10倍以上の収益が望めることがあります。

逆に、10分の1になるリスクもありますし、永久的なホールドは基本しませんので出口戦略も都度考えておく必要があります。