企業分析記事です!

こんにちは、サカです。

このような疑問を解決します。

本記事の内容

- PM(フィリップ・モリス)の企業情報

- PM(フィリップ・モリス)の業績状況

- PM(フィリップ・モリス)の財務状況

- PM(フィリップ・モリス)の今後の見通し

サカの投資歴・運用実績

- 2021年に初期投資額300万円で投資を開始。

- 1年目で1000万円達成。

- 2年目1500万円達成。

- 3年目2200万円達成。

- 24年12月資産3,700万円。

- 米国高配当個別株(75%)、投資信託(20%)、仮想通貨・金(5%以下)に投資。

- 2024年 配当金累計 559,000円(1月あたり46,583円)

僕は企業分析をする際、以下の書籍で学んだ内容を参考にしています。

今回の企業分析も、書籍内の教示を割と忠実に追いかけています。

個人投資家の必読書と言っても過言でないと思いますので、よかったらご参考ください。

\\ 個人投資家の必須アプリ!! //![]()

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()

高配当株投資にオススメな証券口座

\\ 楽天ポイントが沢山もらえる!国内株の手数料0円!!サイト操作が分かりやすい!!! //

\\ Vポイントがもらえる!国内株の手数料が0円!!外国株が豊富!!! //

PM(フィリップ・モリス・インターナショナル)ってどんな会社?

PM(フィリップ・モリス)とは?

PM(フィリップモリス)は・・・

コネチカット州スタンフォードに本社をおく、タバコの製造・販売会社です。

米国企業ですが、主に米国外向けに事業を展開しておりタバコ市場では世界最大の企業です。

主な事業内容は・・・

- 紙巻タバコの製造・販売 ⇒ 人気商品は『マールボロ』『ラーク』『パーラメント』です。

- 加熱式・電子タバコの製造・販売 ⇒ 人気商品は『IQOS』シリーズです。

- 経口タバコの製造・販売 ⇒ 口に含むニコチンパウチ『ZYN』が人気商品です。

PM(フィリップ・モリス)は元々、MO(アルトリア・グループ)と同じ会社でしたが、2008年にスピンオフ(分社化)し設立されました。

PM(フィリップ・モリス)の売上の9割は米国外の欧州、東南アジア、東アジアで、米国内売上は約10%程度のみです。

MO(アルトリア・グループ)の売上は100%米国です。

また、タバコメーカーでありながら『煙のない社会』を目指しており、

紙巻タバコから健康リスクを低減させた商品への移行に積極的です。

特に、『IQOS』シリーズは加熱式タバコの中でリーダー商品で煙や灰を出さずに喫煙体験が出来ることで人気です。

また、近年売上を伸ばしている無煙タバコ製品『ZYN』は、経口ニコチンパウチ型の煙も匂いも出さないことで人気です。

PM(フィリップ・モリス)の基本情報

2025年3月時点、PM(フィリップ・モリス)の株価は$150前後です。

⇊S&P500との10年比較。

10年間の半分以上はS&P500の方がパフォーマンスが良いですが、直近相場を加味するとぎりぎりPM(フィリップ・モリス)の方が勝っています。

PM(フィリップ・モリス):212%リターン

S&P500 :183%リターン

⇊競合他社のMO(アルトリア・グループ)、BTI(ブリティッシュ・アメリカン・タバコ)との10年比較。

株価の上昇はPM(フィリップ・モリス)の圧勝です。

PM(フィリップ・モリス)の株価、競合他社

上のチャートを眺めると、

株価は、長期で右肩上がりになっています。

リターンとしては直近5年で+224%で、分社化した2009年ごろからの全期間でのリターンで+600%です。

横ばいの期間も多いので、短期での株価の値上がり益はやはり大きくは望めません。

が、長期ではキャピタルもインカムも狙いやすい銘柄といえます。

PM(フィリップ・モリス)は時価総額$2469億で、タバコセクターでは世界一位です。

競合他社は以下です。

- MO(アルトリア・グループ) ⇒ 時価総額$904億

- BTI(ブリティッシュ・アメリカン・タバコ) ⇒ 時価総額$892億

PM(フィリップ・モリス)はグローバルに幅広く事業を展開しているため、近年の売上も右肩上がり成長をしています。

先進国では健康リスクの高まりから禁煙規制が促進されていますが、途上国では先進国ほどに規制は厳しくないのに加え、

途上国の方が安価に手に入りやすいことから、低所得者層でもたしなみやすいです。

そういった背景から、他社競合に比べて売上に関してでいうと差が付けやすい事業を展開しています。

また、PM(フィリップ・モリス)は健康リスクが高まりに合わせて開発された『IQOS』が売上を固く支えています。

他にも、スウェーデンのタバコ企業スウェディッシュ・マッチを買収して取得した無煙タバコ『ZYN』はとても好調です。

そのおかげで従来の紙巻タバコからの売上移行も成功しています。

タバコセクターは健康リスクの高まり、規制強化などを要因に先細り懸念が投資リスクとしてありますが、

それらのリスクに対して、PM(フィリップ・モリス)は時代の流れに合わせた商品展開ができており、売上・利益の維持、向上を実現させています。

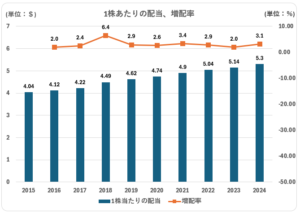

配当

直近の配当利回りは、3.84%です。

- 3年平均配当利回り・・・4.67%

- 5年平均配当利回り・・・4.85%

- 10年平均配当利回り・・・4.88%

1株当たりの配当は54年連続で増配しています。

※分社化前からの年数です。

業績、財務の安定感を示しています。

増配率はほぼ横ばいで2~3%です。

10年間の1年ごとの増配額の平均は$0.14です。

| 年 | '16 | '17 | '18 | '19 | '20 | '21 | '22 | '23 | '24 |

| 増配($) | 0.08 | 0.1 | 0.27 | 0.13 | 0.12 | 0.16 | 0.14 | 0.1 | 0.16 |

タバコセクターの銘柄すべてに言えることですが、

配当性向は平均して80%以上の年が多く、100%を超える年もあるため高めです。

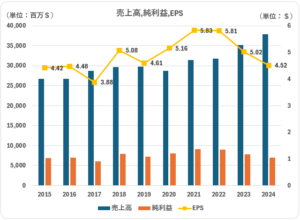

PM(フィリップ・モリス)の業績状況

※モーニングスター参照 ⇒ 公式サイト

結論から、

業績は良いと言えます。

売上高、営業CF、そのマージンも右肩上がりです。

買収コスト、新商品の開発など将来への投資のために負債を活用できており、それが直近の売上高を押し上げています。

PM(フィリップ・モリス)は海外売上が90%を占めるため、為替の影響を多分に受けます。

EPS、利益、営業CFの直近の下落がやや気になりますが、これはドル高要因が大きいです。

なのでドル高が一巡すれば、徐々に改善されていくと思っています。

直近の買収で権利を得た、無煙タバコの販売が今後の売上・利益にどう繋がっていくかは要注目ですね。

売上・利益・EPS

10年推移で見ると、売上高は右肩上がりです。

EPSは利益率は、ほぼ横ばいですが直近3年間が下落しているのは気になるところですね。

近年の利益率の減少は、負債が上昇していることと、ドル高が原因です。

負債の主な使い道は、健康志向を高まりを背景とした新商品の開発費用と、企業の買収費用で、いわば将来のための投資です。

また、配当金の支払いにも一部使用されています。

売上高は上昇する一方で、EPS、利益は下落しているので、上記の将来への投資が今後の決算でどう表れてくるかに注目です。

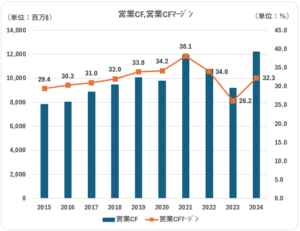

営業キャッシュフロー・営業キャッシュフローマージン

10年推移では右肩上がりですが、直近3年間の営業CFは下落傾向です。

これは、2022年以降の急激なドル高が原因です。

PM(フィリップ・モリス)の売上高は9割が海外売上で占めるので、ドル高では営業利益は減少します。

2024年に上昇傾向に変化しているのは、ドル高がピークを迎えたことと、

価格の値上げにより若干ですが粗利率が改善されたことが要因です。

なにはともあれ、営業CFマージンは10年間通して25%以上と、参入障壁が高く、価格決定力のあるビジネスを展開し続けています。

PM(フィリップ・モリス)の財務健全性

※モーニングスター参照 ⇒ 公式サイト

結論から、

他タバコ銘柄同様に負債額が大きく、財務レバレッジをかけてビジネスを展開しています。

なので、自己資本比率、利益余剰金比率がマイナスになっているので数値上、安全性を読み取りにくいですが、

上記で開設した、長期で安定したCFが望める業績状況であること、利益余剰金は10年間プラス圏で徐々に積みあがっていることを加味すると、大きな問題は無いと考えています。

配当余力に関してでいうと、

利益に対する配当の比率は100%超えですが、FCFに対する比率ではやや余力がある状態。

ただ、大きな余力は無いため、常に大きな増配は望めません。

因みに、

S&Pグローバル・レーティングにおけるPM(フィリップ・モリス)の財務格付けは、”A-”です。

A-:債務を履行する能力は高いが、上位2つの格付けに比べ、事業環境や経済状況の悪化からやや影響を受けやすい。

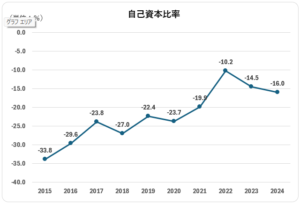

自己資本比率・債務超過

自己資本比率は10年推移で右肩上がりになっていますが、マイナス圏です。

自己資本比率のがマイナスになっているこの状況は、PM(フィリップ・モリス)に限らずタバコセクターの銘柄には珍しくありません。

MO(アルトリア・グループ)も同じような財務状況です。

これは総資本が継続してマイナスであることが原因なのですが、

総資本が継続してマイナスになっている原因は、継続して負債の比率が高いからです。

大体、総資産の半分以上は負債が占めます。

ただ、タバコ企業は安定したCFが望めるほか、参入障壁が高いため価格決定力もあります。

よって、負債を活用してレバレッジをかけた商売を実行しやすいと言えるので、大きな問題にはなりません。

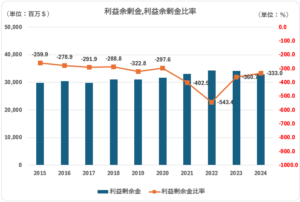

累積損失・利益余剰金

利益余剰金はやや微増傾向です。

利益余剰金比率もマイナス圏ですが、上記したように負債比率が高く総資本がマイナスであることが原因です。

問題ないと言えます。

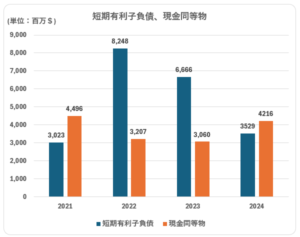

短期有利子負債・現金同等物

直近2024年の短期有利子債は現金同等物を下回っているので大きな問題ではありませんが、

2022、2023年のような利子債の方が大きい状況が継続して続くようであればややリスクがあります。

上記、利益余剰金がたんまりあるので問題ないかとは思いますが、多少の注目は必要です。

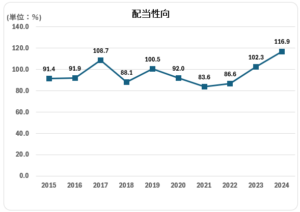

配当性向

配当性向は平均しても96%と非常に高いです。

2024年の配当性向は116%と直近の10年間で最も高いです。

利益に対しての配当比率で見ると、危険水域です。

なので、下記でFCF(フリーキャッシュフロー)に対して配当を見ています。

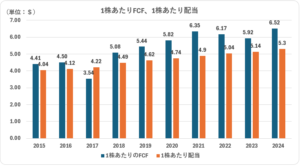

1株あたりフリーキャッシュフローvs1株あたり配当

2017 年を除き、10年間継続して1株当たりFCFが1株当たり配当を上回っています。

配当に若干の余力があることと、その安全性が分かります。

が、その比率に直すと80%以上である年がほとんどなので、財務上のリスクが全く無いというわけではありません。

注意と観察は必要です。

企業分析まとめ

財務面では、

他タバコ銘柄同様に負債額が大きく、財務レバレッジをかけてビジネスを展開しています。

なので、自己資本比率、利益余剰金比率がマイナスになっているので数値上、安全性を読み取りにくいですが、

長期で安定したCFが望める業績状況であること、利益余剰金は10年間プラス圏で徐々に積みあがっていることを加味すると、大きな問題は無いと考えています。

配当余力に関してでいうと、

利益に対する配当の比率は100%超えですが、FCFに対する比率ではやや余力がある状態。

ただ、大きな余力は無いため、常に大きな増配は望めません。

配当余力には今後も要注目です。

業績面では、

業績は良いと言えます。

売上高、営業CF、そのマージンも右肩上がりです。

買収コスト、新商品の開発など将来への投資のために負債を活用できており、それが直近の売上高を押し上げています。

EPS、利益、営業CFの直近の下落がやや気になりますが、これはドル高要因が大きいです。

なのでドル高が一巡すれば、徐々に改善されていくと思っています。

直近の買収で権利を得た、無煙タバコの販売が今後の売上・利益にどう繋がっていくかは要注目ですね。

考え得るリスクは、

規制や訴訟リスクは今後も引き続き付きまとうでしょう。

タバコの健康リスクへの風当たりは年々厳しくなる一方です。

『煙のない社会』を目指すPM(フィリップ・モリス)の無煙タバコなど新商品が、時代に受け入れられるかどうかが重要です。

あとは、配当リスクですね。

業績は良いのであまり心配はしていませんが、増配の余力は大きくないと思います。

更なる売上、利益の向上と利益率の改善は投資家を安心させるため必要かと思います。

2025年の株価の見通し

2025年PM(フィリップ・モリス)は、

売上高予測は7~8%の成長率を見込んでいます。

EPSも10%以上の成長を予測しており、他タバコ企業に比較するとやや強気な内容です。

これは、2024年に無煙タバコ商品の売上構成が全体の40%を超えたことで、

『IQOS』や『ZYN』などの無煙タバコ商品の売上が更に拡大することを見込んでいるからです。

直近ではタバコ銘柄には珍しく、株価成長力も勢いがあります。

この勢いが止まらないことを期待します。

高配当投資におすすめな証券口座(楽天証券、SBI証券、マネックス証券)

個人的に最もおすすめの証券口座は、1番目に楽天証券です。2番目にSBI証券![]() 、3番目にマネックス証券

、3番目にマネックス証券![]() です。

です。

僕は楽天証券をメインに使っています!

楽天証券をメインで使っている一番の理由は手数料が格安なので、無駄にお金を使用せずに済むからです。(手数料ではSBI証券も同じくらい格安)

また個人的に重要だと思うのは、サイトや口座開設の画面の見やすさです。

設定や操作が難しいと、いちいち調べたりと煩わしいですよね?そういう手間が楽天証券であれば圧倒的に少ないです。

言わずもがなですが、皆さんご存じの楽天ポイントが『本当にいいの?』と思うくらいざくざくもらえます!

高配当株への投資におすすめのネット証券

僕は楽天証券、SBI証券![]() 、マネックス証券

、マネックス証券![]() 全ての口座を使っていますが、個人的に楽天証券が一番使いやすいのでメインで使っています!

全ての口座を使っていますが、個人的に楽天証券が一番使いやすいのでメインで使っています!

迷うようであれば、楽天証券にしておけば間違いはありませんよ!

⇊ハピタスを経由すると、更に10,000円以上のポイントがもらえます!!⇊

\\ 個人投資家の必須アプリ!! //![]() \\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()

まだ読んだことの無い方は是非お手に取ってみてください。