企業分析記事です!

こんにちは、サカです。

このような疑問を解決します。

本記事の内容

- MO(アルトリア・グループ)の企業情報

- MO(アルトリア・グループ)の業績状況

- MO(アルトリア・グループ)の財務状況

- MO(アルトリア・グループ)の今後の見通し

サカの投資歴・運用実績

- 2021年に初期投資額300万円で投資を開始。

- 1年目で1000万円達成。

- 2年目1500万円達成。

- 3年目2200万円達成。

- 24年12月資産3,700万円。

- 米国高配当個別株(75%)、投資信託(20%)、仮想通貨・金(5%以下)に投資。

- 2024年 配当金累計 559,000円(1月あたり46,583円)

僕は企業分析をする際、以下の書籍で学んだ内容を参考にしています。

今回の企業分析も、書籍内の教示を割と忠実に追いかけています。

個人投資家の必読書と言っても過言でないと思いますので、よかったらご参考ください。

\\ 個人投資家の必須アプリ!! //![]()

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()

高配当株投資にオススメな証券口座

\\ 楽天ポイントが沢山もらえる!国内株の手数料0円!!サイト操作が分かりやすい!!! //

\\ Vポイントがもらえる!国内株の手数料が0円!!外国株が豊富!!! //

MO(アルトリア・グループ)ってどんな会社?

MO(アルトリア・グループ)とは?

MO(アルトリア・グループ)は・・・

アメリカ合衆国のバージニア州リッチモンドに本社をおく、大手タバコメーカーとしてタバコの製造・販売を手掛けています。

『マールボロ』が主力製品で、アメリカ国内のタバコ売上で高いシェアを獲得している企業です。

主な事業内容は・・・

- 紙巻きタバコ ⇒ 『マールボロ』が代表的なブランドで、アメリカ国内で非常に高いシェアを誇ります。

- 無煙タバコ ⇒ 『Copenhagen』や『Skoal』などのブランドを展開しています。

- 電子タバコ ⇒ 最近では『NJOY』などの電子タバコ製品を取り扱い、従来のタバコからの移行を促進しています。

- 加熱式タバコ ⇒ 加熱式タバコ製品の開発にも注力しており、煙の少ない代替品を提供しています。

MO(アルトリア・グループ)と同じくタバコメーカーとしてよく目にするPM(フィリップモリス)は元々同じ企業でした。

2008年にスピンオフ(分社化)し、MO(アルトリア・グループ)はアメリカ国内向けに、PM(フィリップモリス)は国外向けに事業を展開しています。

MO(アルトリア・グループ)はアメリカの紙巻タバコ市場でシェア率40%を獲得しています。

ただ紙巻きたばこの需要は健康リスクの懸念により年々減少傾向にあるのも事実で、近年では無煙タバコ、電子タバコ、加熱式タバコの需要が年々増加しています。

特に、MO(アルトリア・グループ)が製造・販売している『Copenhagen』はアメリカ国内で最も人気の無煙タバコとして売上を伸ばしています。

他、電子タバコでは『JUUL』や『NJOY』が人気です。

2023年にNJOYを買収し、『NJOY』はMO(アルトリア・グループ)が全商品の販売権利をもっています。

MO(アルトリア・グループ)は『JUUL』を製造・販売する企業JUULにも、大株主として多額の出資をしています。

健康リスクによるタバコ需要の減少に対抗するため、消費者ニーズに合わせた比較的健康リスクの低く、煙の少ないタバコへの移行に注力しています。

ただ、2025年3月現時点でも、MO(アルトリア・グループ)の売上の88%を可燃性タバコ(紙巻たばこ、パイプタバコ、葉巻き)が占めているため、

今後の決算も製品ポートフォリオ内の売上が順調に入れ替わっているかは要確認です。

MO(アルトリア・グループ)の基本情報

2025年3月時点、MOの株価は$57前後です。

⇊S&P500との10年比較。

ややMO(アルトリア・グループ)の方がリターンは劣ります。

が、15年以上の長期になるとMO(アルトリア・グループ)のリターンが勝ります。

(参照:Trading View)

⇊PM(フィリップ・モリス)、BTI(ブリティッシュ・アメリカン・タバコ)との10年比較。

10年比較では、PM(フィリップ・モリス)のリターンが一番大きいですが、MO(アルトリア・グループ)もほぼほぼリターンは変わりありません。

PM(フィリップ・モリス)とMO(アルトリア・グループ)の株価の動きはやや相関性があることが分かります。

BTI(ブリティッシュ・アメリカン・タバコ)は横ばいですね。

(参照:Trading View)

MO(アルトリア・グループ)の株価、競合他社

過去5年のリターンは、約+120%。

過去10年のリターンは、約+200%。

株価は、長期で右肩上がりになっています。

が、長い停滞を経ての上昇なのでキャピタル目当ての投資として退屈でしょうね。

MO(アルトリア・グループ)は時価総額$970億で、タバコセクターではアメリカで2番目に大きい企業です。

競合他社は以下です。

- PM(フィリップ・モリス) ⇒ 時価総額$2300億

- BTI(ブリティッシュ・アメリカン・タバコ) ⇒ 時価総額$900億

上記しましたが、PM(フィリップ・モリス)とMO(アルトリア・グループ)は元々は同じ企業でした。

現在、PM(フィリップ・モリス)は主に米国以外の海外向けにタバコ事業を展開しています。

MO(アルトリア・グループ)の売上は米国100%です。

ただ、PM(フィリップ・モリス)の一部商品は米国でも販売されており、『IQOS』(加熱式タバコ)や『ZYN』(無煙タバコ)がそれにあたります。

『IQOS』や『ZYN』は近年人気が急増している商品です。

MO(アルトリア・グループ)の紙巻タバコからの移行で、やや売上を食い合っているところがあるかもしれません。

ただ、PM(フィリップ・モリス)の売上は9割が米国以外(欧州、東南アジア、東アジア)で、

米国内の売上は1割程度なので、販売地域のすみ分けは出来ているように見え、直接の競合にならないように注意を払っているように思います。

BTI(ブリティッシュ・アメリカン・タバコ)は紙巻きタバコ(Newport、Camelなど)と無煙タバコの両方に注力しており、

無煙製品では「Vuse」(電子タバコ)、「glo」(加熱式タバコ)、「Velo」(ニコチンパウチ)が人気です。

BTI(ブリティッシュ・アメリカン・タバコ)のアメリカ売上の比率は40%程度で、半分以上をヨーロッパ、アジアが占めています。

タバコセクターの注目すべき点は、『従来の紙巻タバコから、健康リスクに考慮した無煙タバコへの移行』です。

実は数値上、MO(アルトリア・グループ)のその移行は遅れています。

これは、アメリカ国内でも若年層の無煙タバコの利用は増えていますが、紙巻タバコの利用層の需要が根強いことが影響しています。

実際、近年は紙巻タバコの価格を値上げしたことを理由に売上が伸びています。値上げしても尚同じように購入している方が多いことを意味します。

商品構成の急な変化は売上低下リスクがあるため、慎重な移行を目指しています。

逆に、PM(フィリップ・モリス)、BTI(ブリティッシュ・アメリカン・タバコ)の商品移行は上手くいっています。

年を重ねるごとに可燃性タバコの売上構成が徐々に下がり、それ以外のタバコ売上構成が上がっています。

これはアメリカ以外の国、地域は比較的、スムーズに健康タバコへの移行が上手くいっていることが理由です。

MO(アルトリア・グループ)の決算では売上の総額以外にも、商品ごとの売上構成もチェックしていきたいですね。

ちなみに、

タバコセクター各企業は大麻事業に関心を持っています。

実際、MO(アルトリア・グループ)はカナダの大麻企業クロノスグループへの投資をしています。

大麻はタバコに比べて肺がんリスクが低く、依存性も低いと言われ世界的にも注目されている市場と言われています。

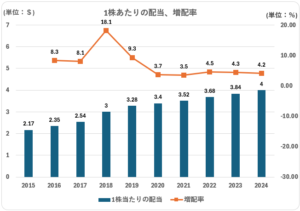

配当

直近の配当利回りは、6.92%です。

- 3年平均配当利回り・・・8.30%

- 5年平均配当利回り・・・8.79%

- 10年平均配当利回り・・・8.72%

1株当たりの配当は56年連続で増配しています。

半世紀に渡って配当を増配できるのは業績、財務が非常に安定してきた所以です。

増配率は減少傾向です。

現時点での配当利回りも高く、高配当なので、投資家は増配は求めてないでしょう。

少額でも安定増配、維持をしてくれれば御の字ですね。

増配額はやや減少傾向です。

| 年 | '16 | '17 | '18 | '19 | '20 | '21 | '22 | '23 | '24 |

| 増配($) | 0.18 | 0.19 | 0.46 | 0.28 | 0.12 | 0.12 | 0.16 | 0.16 | 0.16 |

配当性向は直近では約60%程度ですが、年によっては100%を超える年もあります。

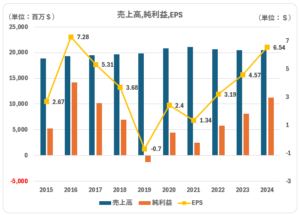

MO(アルトリア・グループ)の業績状況

※モーニングスター参照 ⇒ 公式サイト

結論から、

業績においては、価格決定権のある強い商売を展開できており、売上・利益につなげることが出来ています。

10年通して見た売上高は若干の微増です。

電子タバコ、経口タバコなどの新商品開発への投資も実施している関係で、純利益には波がありますが、

営業CF、そのマージンは非常に高水準で、他企業が新規参入できない敷居の高い商売を展開出来ていることが伺えます。

売上・利益・EPS

売上高はほぼ横ばい、若干の微増です。

タバコの健康リスクが叫ばれながらも10年間かけて売上は維持できています。

結局のところ、安定した需要があるのも事実ですが、販売数量の減少に合わせて商品価格の値上げもしています。

値上げは永久に出来る対策ではないので、上記したように、健康リスクの低い無煙タバコ商品への売上以降は必須です。

例えば、

10年前のMO(アルトリア・グループ)の項目別売上構成は、

- 可煙タバコ・・・89.6%($227億)

- 無煙タバコ・・・7.4%($18.8億)

2024年通期は、

- 可煙タバコ・・・88.2%($212億)

- 無煙タバコ・・・11.5%($27.8億)

10年経過なので大きな数値ではありませんが、数値の移行から見ても無煙タバコの販売拡大を徐々に伸ばしています。

10年の売上維持はそれ故とも言えます。

規制の影響での一部商品の販売停止などもあり、増減はありますが、

近年は値上げを要因に利益は上昇傾向です。

EPSも上昇傾向ですね。

2019年のマイナス利益は、2018年に多額投資した電子タバコメーカーのジュール・ラブズの市場価値の低下に対する減損処理です。

実際にマイナス利益を出したわけではなく、会計上でジュール・ラブズの評価額の減少を純利益からマイナスしたという意味。

なので、業績に問題があったわけではありません。

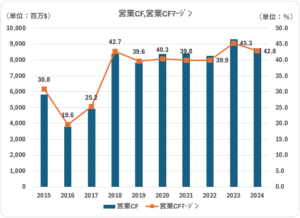

営業キャッシュフロー・営業キャッシュフローマージン

タバコセクター全体で言えますが、MO(アルトリア・グループ)は設備投資が少なく営業CFを残しやすいビジネスモデルです。

故に、過去10年間、20%以上の営業CFマージンを保つことが出来ています。

しかも、近年では40%以上にもっており、独占的でMO(アルトリア・グループ)主導の強い商売を展開出来ていることも分かります。

しかも、2018年からは商品の値上げを実施している関係で、営業CFを大きく伸ばすことに成功しています。

MO(アルトリア・グループ)の財務健全性

※モーニングスター参照 ⇒ 公式サイト

結論から、

負債が大きいことが気になる投資家もいるかもしれません。

が、僕は個人的に利益余剰金の額が大きいことを理由に財務は安定と判断しています。

ただ、あまりにも自己資本比率がマイナスの期間が長引いたり、

今以上に配当金がFCFを圧迫しないかどうかは常に注目していくつもりです。

タバコセクター特有の財務状況ではありますが、安定したCFを背景に負債を増やしており、

配当金の支払いや自社株買いの一部を負債で賄っています。

そのおかげで、総資本がマイナスになり、自己資本比率もマイナス、直近の利益余剰金もマイナス。

要は、

借金をすることで、より規模の大きい商売を展開しており、

それを許しているのが安定した高水準の業績。

ということです。

S&Pグローバルの財務格付けも”BBB”と高いです。(一番上がAAA)

BBB:債務を履行する能力は適切であるが、事業環境や経済状況の悪化によって債務履行能力が低下する可能性がより高く、投機的要素は低い。

自己資本比率・債務超過

自己資本比率は10年推移で大きく減らしています。

自己資本比率の低下の要因は負債の上昇と、利益余剰金の減少です。

MO(アルトリア・グループ)の負債は2018年ごろから大きく増えているので、

恐らく電子タバコメーカーのジュールやカナダの大麻企業クロノス・グループへの大規模出資が原因です。

また、MO(アルトリア・グループ)は株主還元に積極的で、配当もそうですが、自社株買いも積極的にほぼ毎年実施しています。

自社株買い資金もあいまって、自己資本がマイナスに転じていることが伺えます。

負債が資産を上回っていることを示しているため注意は必要ですが、MO(アルトリア・グループ)は安定した営業CFが望めるため短期的には大きな問題になりませんが、注目が必要ですね。

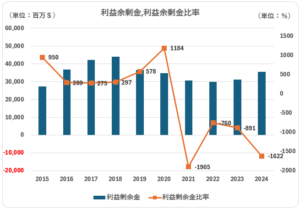

累積損失・利益余剰金

利益余剰金は10年推移で見ると横ばいです。

利益余剰金は投資や、自社株買いの原資になりますので、上記のジュールやクロノスグループの買収や自社株買いの影響で上昇はしていません。

安定した営業CFを背景に負債を増やすことができ、そのおかげもあってバランスシート上では資本が小さくなるため、利益余剰金比率は1000%などと異常に高く見えてくるというわけですね。

ただ、直近の利益余剰金の額面は多額です。お金を使い切らないように、負債で増やしたお金を使っているのでしょう。

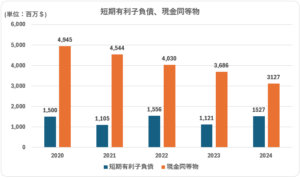

短期有利子負債・現金同等物

短期の負債は、現金同等物を常に下回っています。

問題ありません。

配当性向

直近の配当性向は60%で、ほぼほぼ問題ないように見えます。

数値上見やすいため、この水準を維持してほしいものです。

ただ、2020年~2022年の期間で100%を超えており、

一株当たりの純利益に対してだと配当の支払いはやや圧迫しており、配当の支払いの一部は負債によって賄われていることが伺えます。

配当の安全性をはかるため下でフリーキャッシュフローとも比べています。

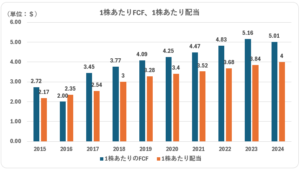

1株あたりフリーキャッシュフローvs1株あたり配当

2016年以外の全期間で1株あたりの配当に対して、1株当たりのFCFが上回っています。

が、その比率は70%~80%です。

純利益比率にしている配当性向に比べると安心感はありますが、依然油断できない状態を把握しておきましょう。

企業分析まとめ

財務面では、

負債を増やしてレバレッジをかけていることは、今の業績があればそこまで気にすることではないのかもしれません。

1年間通期の売上高の約1.5倍の利益余剰金をほぼ10年間キープしています。

お金持ち企業であることに変わりはないです。

ただ、投資家としてはマイナスの総資本には見え方としてやや気になります。

自社株買いの影響も大きいかと思いますが、1株当たりのFCFは10年間右肩上がりです。

1株当たりの配当はこれを10年間下回っています。

物凄くある!とは言えませんが、配当余力もまだあると言えます。

業績面では、

売上高に急成長は見えないものの、横ばい維持~微増です。

営業CFは上昇傾向で、営業CFマージンは常に20%以上と素晴らしいです。

今後の需要も揺るぎないでしょう。

考え得るリスクは、

値上げによる売上維持が長くは保てない可能性があることです。

近年の売上、利益、営業CFの伸びはこれによるものが大きいです。

価格の値上げではなく、可煙タバコに偏らない商品構成、新製品や大麻などの新事業で新たな売上を獲得していくのが理想です。

とはいえ、顧客の需要はMO(アルトリア・グループ)の伝統的商品に強くあるので、突然の思い切った変更ではなく、徐々に変遷させるような変化が望ましいと思います。

決算時にはそういった変化がしっかりと出来ているかを追いかけたいと思います。

2025年以降の株価の見通し

MO(アルトリア・グループ)自身は2025年1月の決算時に

2025年の見通しとして、EPSは$5.22~$5.37の範囲になると予測しており、成長率は2%から5%と見込んでいます。

また新たに10億ドル規模の自社株買いを実施するとのこと。

2024年は通期で電子タバコのNJOYが前年同期比で15.3%増加し、売上貢献、市場シェアの拡大に繋げることに成功しています。

MO(アルトリア・グループ)にとって可煙タバコ以外の拡大は待望されているので、良い傾向です。

このまま、可煙タバコ以外の拡大を通して、売上全体のパイを大きくしていってほしいです。

高配当投資におすすめな証券口座(楽天証券、SBI証券、マネックス証券)

個人的に最もおすすめの証券口座は、1番目に楽天証券です。2番目にSBI証券![]() 、3番目にマネックス証券

、3番目にマネックス証券![]() です。

です。

僕は楽天証券をメインに使っています!

楽天証券をメインで使っている一番の理由は手数料が格安なので、無駄にお金を使用せずに済むからです。(手数料ではSBI証券も同じくらい格安)

また個人的に重要だと思うのは、サイトや口座開設の画面の見やすさです。

設定や操作が難しいと、いちいち調べたりと煩わしいですよね?そういう手間が楽天証券であれば圧倒的に少ないです。

言わずもがなですが、皆さんご存じの楽天ポイントが『本当にいいの?』と思うくらいざくざくもらえます!

高配当株への投資におすすめのネット証券

僕は楽天証券、SBI証券![]() 、マネックス証券

、マネックス証券![]() 全ての口座を使っていますが、個人的に楽天証券が一番使いやすいのでメインで使っています!

全ての口座を使っていますが、個人的に楽天証券が一番使いやすいのでメインで使っています!

迷うようであれば、楽天証券にしておけば間違いはありませんよ!

⇊ハピタスを経由すると、更に10,000円以上のポイントがもらえます!!⇊

\\ 個人投資家の必須アプリ!! //![]() \\ moomoo証券の無料口座開設はこちら!カンタン5分! //

\\ moomoo証券の無料口座開設はこちら!カンタン5分! //![]()

まだ読んだことの無い方は是非お手に取ってみてください。